Ⅱ 電子帳簿保存法の体系

|

目次 |

|---|

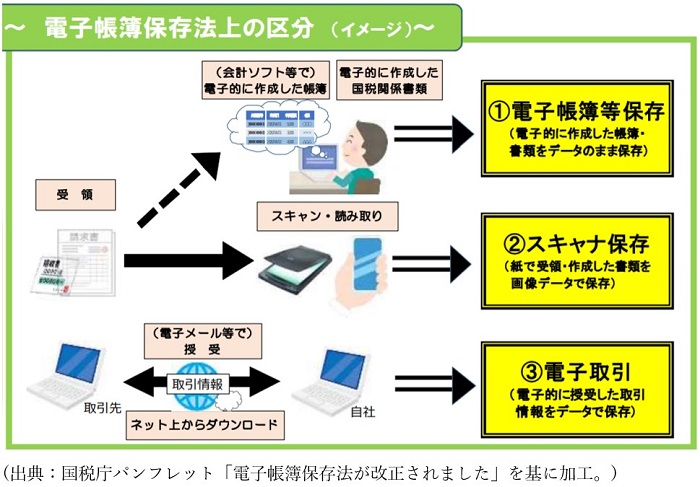

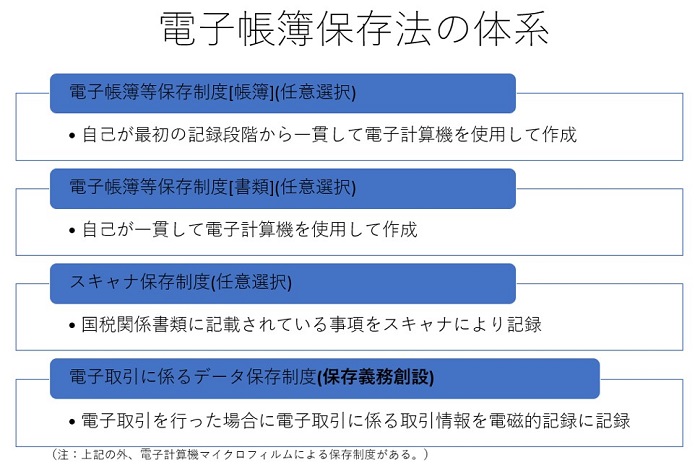

電子帳簿保存法は、大別すると、①「電子帳簿等保存制度[帳簿]」、②「電子帳簿等保存制度[書類]」、③「スキャナ保存制度」及び④「電子取引に係るデータ保存制度」の四つの制度で構成されています。

上の①~③は任意選択なので、電子で保存するか紙で保存するかは保存義務者の選択になります。④は保存義務が創設されたもので、電子で取引したものについては、一定の要件の下その電子データ自体を保存しなければならないというものです。

ここでいう「国税関係帳簿・書類」とは、国税に関する法律の規定により備付け及び保存をしなければならない帳簿・書類をいいます(電帳法2二)。

最初の電子帳簿等保存制度[帳簿]は、国税関係帳簿について、自己が最初の記録段階から一貫して電子計算機を使用して作成する場合には、一定の保存要件の下、その国税関係帳簿に係る電磁的記録の備付け及び保存をもってその国税関係帳簿の備付け及び保存に代えることができる。つまり電子で帳簿を保存することができるとされています(電帳法4①)。

次の電子帳簿等保存制度[書類]は、国税関係書類について、自己が一貫して電子計算機を使用して作成する場合には、一定の保存要件の下、その国税関係書類に係る電磁的記録の保存をもって当該国税関係書類の保存に代えることができる。つまり電子で自己が作成した書類を保存することができるとされています(電帳法4②)。

スキャナ保存制度は、自分で作成して相手方に渡した書面の写し、又は相手方からもらった請求書等について、スキャナで電子データ化することにより、電子で保存することができるとされています (電帳法4③)。

電子取引に係るデータ保存制度については、所得税及び法人税に係る保存義務者は、電子取引を行った場合には、一定の保存要件の下で、その電子取引の取引情報に係る電磁的記録を保存しなければならないこととされています(電帳法7)。

これらの図式化したものが下記の図です。

一番上は、電子帳簿等保存制度[帳簿] [書類]をまとめて図式化したものです。自己がパソコンで作成した帳簿や国税関係書類などの電子データが原本であり、これを一定の要件の下で保存するものです。現在は税務署長の承認が必要ですが、来年からいらなくなります。

二番目は、自己が作成し相手方に渡した書面の写しや他者から受領した請求書等をスキャナで読み取って電子データ化し、タイムスタンプを付すなどの保存要件に基づいて保存し、原本の書面は廃棄可能となるものです。こちらも現在は税務署長の承認が必要ですが、来年からいらなくなります。

三番目は、メールで受領したPDFファイル形式の請求書等やホームページからダウンロードした領収書等のデータ、クラウドサービスを利用した請求書等の授受、DVD等の記録媒体での受領などの電子取引を行った場合に、タイムスタンプを付すなどの一定の保存要件の下、その電磁的記録を保存しなければならないこととされています。