Ⅰ「税務行政のデジタル・トランスフォーメーション- 税務行政の将来像2.0 -」(令和3年6月)(国税庁)について

|

目次 |

|---|

はじめに

令和3年9月1日にデジタル庁が発足し、思い切ったデジタル化を進めなければ、日本を変えることができないという決意の下、日本全体のデジタル改革が強力に進められています。

また、先般の骨太の方針(「経済財政運営と改革の基本方針 2021」)でも、ポストコロナに向けた経済構造の転換・好循環を実現するとともに、税体系全般の見直し等を進めるとされ、税務手続の電子化等の促進など、制度及び執行体制の両面からの取組を強化するとされています。

6月には国税庁から「税務行政のデジタル・トランスフォーメーション―税務行政の将来像2.0―」が公表されました。

このように社会全体でデジタル・トランスフォーメーションを推進する動きが加速化し、様々なもののデジタル化が従来にないスピード感をもって進化し続けています。

このようなデジタル化を踏まえ、経理の電子化による生産性の向上、テレワークの推進、クラウド会計ソフト等の活用による記帳水準の向上に資するために電子帳簿等保存制度は抜本的に見直されました。

これまでの改正とは明らかに質の違う、令和3年度の電子帳簿等保存制度の抜本的見直しによる改正は、デジタル化時代における税務調査、税務行政の在り方に変革をもたらすインフラといえるものであり、今後も時代の変化に応じ、税務行政とともに絶えずバージョンアップしていくものであります。これからは、新たな電子帳簿等保存制度への真摯な対応が求められることになります。

本シリーズでは、まず、国税庁から公表された「税務行政のデジタル・トランスフォーメーション- 税務行政の将来像2.0 -」に基づいて、今後税務行政がどのように進んでいくのか、その概観について述べた後、電子帳簿等保存制度の概要、改正点及び実務で求められる対応について解説し、この関連で電子インボイスの概要、電子インボイスと電子帳簿等保存制度との関係、その求められる対応について解説します。

(注)この解説において、令和3年度税制改正による改正後の電子帳簿保存法「電帳法」、電子帳簿保存法施行規則を「電帳規」といいます。

Ⅰ「税務行政のデジタル・トランスフォーメーション- 税務行政の将来像2.0 -」(令和3年6月)(国税庁)について

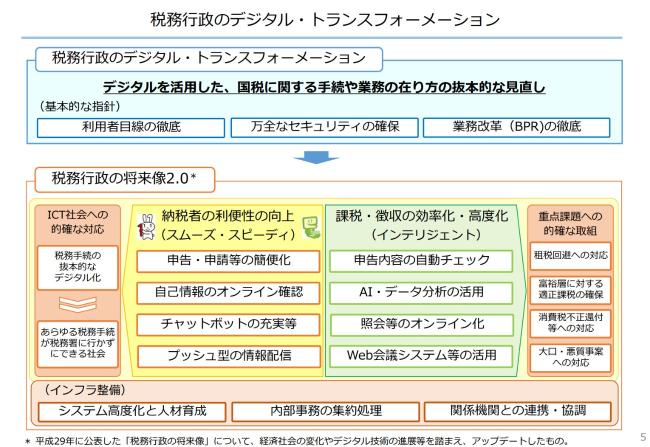

1 税務行政のデジタル・トランスフォーメーションの全体像

国税庁では、納税者の理解と信頼を得て適正な申告・納税を確保していくため、税務行政の透明性の観点から、おおむね10年後のイメージを示した「税務行政の将来像」(平成29年作成・公表、令和元年改訂)を明らかにしてきましたが、その後の経済社会の変化やデジタル技術の進展等を踏まえ、アップデートした「税務行政のデジタル・トランスフォーメーション」が令和3年に公表されました。

この中でデジタルを活用した、国税に関する手続や業務の在り方の抜本的に見直す「税務行政の将来像2.0」を掲げています。さらに、納税者の利便性の向上(スムーズ・スピーディ)と課税・徴収の効率化・高度化(インテリジェント)を二本柱に、利用者目線の徹底、万全なセキュリティの確保、業務改革(BPR)の徹底を基本的な指針として取り組んでいくこととしています。

(出所:「税務行政のデジタル・トランスフォーメーション- 税務行政の将来像2.0 -」国税庁)

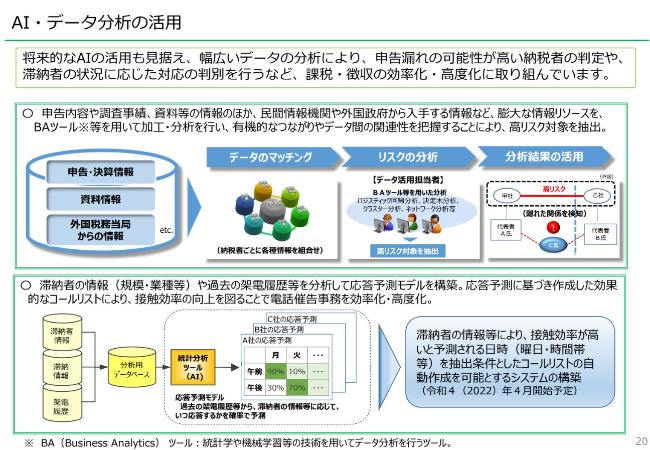

2 AI・データ分析の活用

下記の「AI・データ分析の活用」の図は、課税・徴収の効率化・高度化のイメージ図です。

国税庁及び国税局にデータ活用を担当する職員を置き、事務の効率化・高度化に向けた取組を推進しています。

具体的には、これまでの申告内容や調査事績、法定・法定外資料等の情報のほか、民間情報機関や外国政府から入手する情報など、膨大な情報リソースを、BAツール等を用いて、加工・分析を行い、有機的なつながりやデータ間の関連性を把握することにより、高リスク対象を抽出し、調査選定等の事務の効率化・高度化を進めています。

このように、税務行政においても、効率・効果的な税務調査に取り組んでいます。

令和3年度の電子帳簿保存法の改正では、国税関係帳簿書類の電磁的記録による保存、スキャナ保存、電子取引の取引情報に係る保存の保存要件のうち、検索要件の全部又は一部に代替するものとして、税務調査でダウンロードの求めに応じる要件(国税に関する法律の規定よる国税関係帳簿に係る電磁的記録の提示又は提出の要求に応じることが出来るようにしておくこと。(電帳規2②三等))が掲げられています。

ダウンロードの求めに応じなければ保存要件を満たさないということになりますので、今後の税務調査においては、帳簿書類のダウンロードの求めが主流になっていくと思われます。様々な膨大な資料をマッチングさせて、各情報の有機的なつながりやデータ間の関連性を把握することとしていますので、ダウンロードにより提出したデータとも、マッチングさせて問題点を把握していくことになります。将来的には電子データを活用した税務調査への対応へ大きくシフトしていくのではないかと考えられます。

(出所:「税務行政のデジタル・トランスフォーメーション- 税務行政の将来像2.0 -」国税庁)

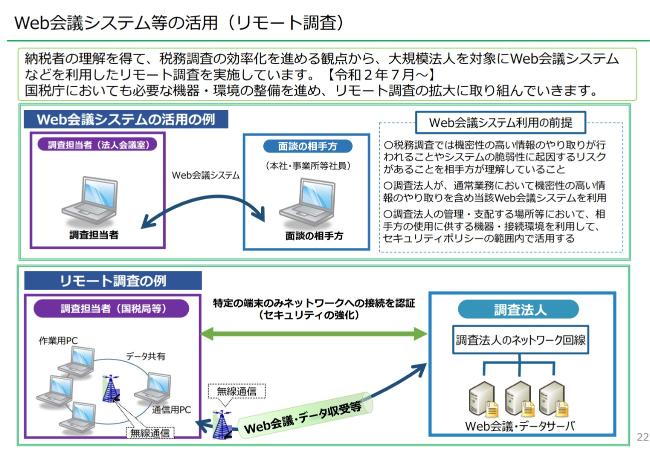

3 これからの税務調査

現在、大規模法人が対象ですが、既にWeb会議システムなどを利用したリモート調査が実施されています。

AI・データ分析で様々な膨大な資料をマッチングさせて把握した問題点をリモート調査により解明することにより、効率的な税務調査が行われることになります。国税庁では、リモート調査の拡大に取り組んでいくこととしていますので、今後は、事業所等に臨場して行う税務調査の外、リモート調査という手法の調査も多く実施され、電子データを活用した税務調査への対応へ大きくシフトしていくと考えられます。

(出所:「税務行政のデジタル・トランスフォーメーション- 税務行政の将来像2.0 -」国税庁)