Ⅳ 電子帳簿等保存制度[書類]の改正

|

目次 |

|---|

1 改正の概要

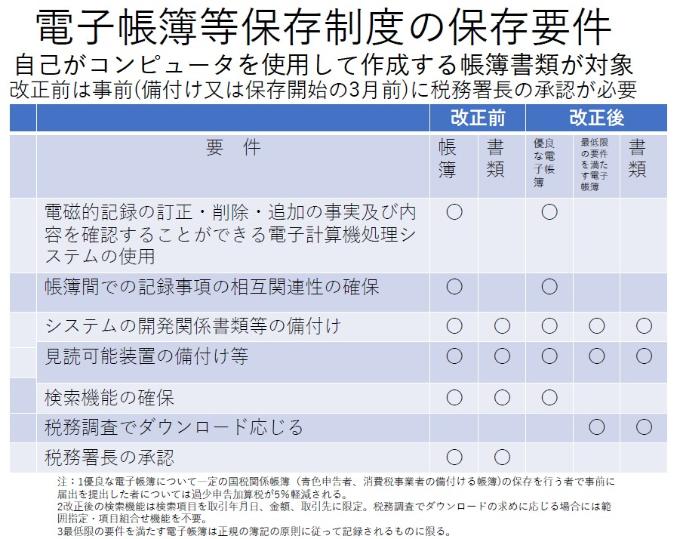

国税関係書類の全部又は一部について、自己が一貫して電子計算機を使用して作成する場合には、次の要件の下で、その国税関係書類に係る電磁的記録の保存をもってその国税関係書類の保存に代えることができます(電帳法4②,電帳規2③)。

(イ) システムの開発関係書類等の備付け

(ロ) 見読可能装置の備付け

(ハ) 税務調査でダウンロードの求めに応じる

改正では、検索機能の確保が税務調査でダウンロードの求めに応じることに代わったこと、事前承認がなくなったことが変更点です。

電子帳簿等保存制度[帳簿] [書類]の改正前後を比較すると次の表のとおりとなります。

2 改正による実務への影響

自己が一貫してコンピュータで作成したものであり、検索機能の確保もダウンロードの求めに変更されたことから、システムさえ対応していれば、容易に電子による保存は可能となります。