Ⅵ 電子取引に係るデータ保存制度

|

目次 |

|---|

1 改正の概要

源泉徴収に係る所得税を除く所得税及び法人税に係る保存義務者は、電子取引を行った場合には、財務省令で定めるところにより、その電子取引の取引情報に係る電磁的記録を保存しなければならないこととされています(電帳法7)。

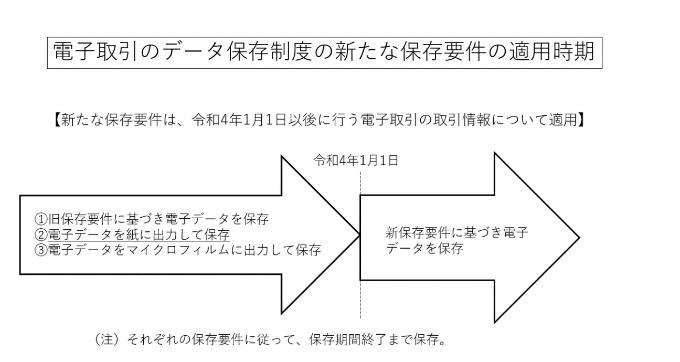

電子取引の取引情報に係る電磁的記録の保存について規定した旧電帳法第10条では、その電磁的記録を出力することにより作成した書面又は電子計算機出力マイクロフィルムを保存する場合には、その電子取引の取引情報に係る電磁的記録の保存を要しないとされていましたが、このただし書きが削除されたので、その電磁的記録を保存しなければならないこととされました。

したがって、所得税、法人税の保存義務者が、令和4年1月1日以後に行った電子取引については、その取引情報に係る電子データを、電子帳簿保存法施行規則に定める保存要件に従って、保存しなければならないこととされました。

保存要件にしたがって保存されていない場合には、国税関係書類以外の書類とみなされなくなり、納税者からの追加的な説明や資料提出が求められる可能性があり、青色申告承認申請の取消事由にもなります。

また、令和3年度税制改正では、スキャナ保存・電子取引情報保存制度の重加算税の加重措置が創設されました。これは、スキャナ保存・電子取引情報保存制度の適正な保存を担保するための措置として、保存された電子データに関し申告漏れ等により重加算税が課される場合には10%加算することとされました(電帳法8⑤)。

所得税及び法人税に係る保存義務者は,電子取引(取引情報の授受を電磁的方式により行う取引)を行った場合には,その取引情報に係る電磁的記録を保存しなければなりません。この保存に当たっては,イからハまでの要件を備えた上で、(イ)から(ニ)までのいずれかの措置を行う必要があります。

イ システムの開発関係書類等の備付け

ロ 見読可能装置の備付け

ハ 検索機能の確保(一定の場合には、要件が緩和又は不要とされます。)

(イ) 発行者のタイムスタンプが付与された電磁的記録の保存

(ロ) データ受領後又は業務の処理に係る通常の期間を経過した後、速やかに行うタイムスタンプの付与

(ハ) クラウドシステム等(電磁的記録についての訂正・削除の事実・内容を確認することができる電算機処理システム(訂正・削除ができないものを含みます。)をいいます。)における電磁的記録の授受・保存

(ニ) 改ざん防止等のための事務処理規程の制定,運用,備付け

2 改正による実務への影響

これまで、電子で取引を行った場合には、その電子取引に係る電子データを書面に出力して保存している方も多いかと思います。

令和4年1月1日以後に行う電子取引については、その授受した電子データについて、その取引情報の受領が書面により行われたとした場合又はその取引情報の送付が書面により行われその写しが作成されたとした場合に、国税に関する法律の規定により、その書面を保存すべきこととなる場所に、その書面を保存すべきこととなる期間、上記の保存要件に従ってその電子データを保存しなければなりません。

令和3年12月末までに行った電子取引については、旧制度が適用になりますので、書面に出力して、保存期間中保存しておくことも可能です。

令和4年1月からの電子取引については、授受した電子データを保存要件に従って保存できるよう、自社の状況に合った保存方法を検討して保存する必要があります。

顧問先企業に対しても、選択制ではなく、電子による保存が義務化されることについて、制度の周知を行うほか、どのような保存方法が可能なのか相談を受ける場合があると思いますので、それらに対する対応も検討しておく必要があります。