Ⅶ 電子インボイスについて

|

目次 |

|---|

1 電子インボイス制度の概要

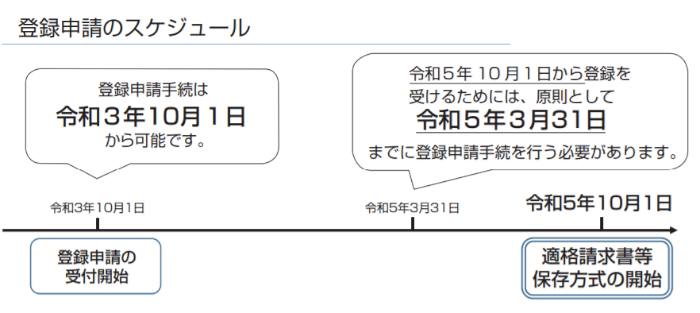

令和3年10月1日から適格請求書発行事業者の登録申請が始まりました。令和5年10月1日から適格請求書等保存方式(いわゆる「インボイス制度」)が始まります。

インボイス制度導入後においては、取引相手が仕入税額控除を行うにはインボイスが必要となります。インボイスの交付ができるのは登録を受けた適格請求書発行事業者に限られます。インボイスはその発行事業者、受領者ともに保存することが必要です。また、「3万円未満の課税仕入れ」等は一定事項を記載した帳簿の保存のみで仕入税額控除ができましたが、これらの規定は廃止されます。

インボイスの発行、保存対象が拡大していくことを考えると、電子インボイスの活用により業務の効率化が期待されます。

電磁的記録により作成したインボイス、いわゆる電子インボイスについては、消費税法の規定により、書面のインボイスに代えて、電子データで提供することができることとされており、その保存に当たっては、電子帳簿保存法に定める電子取引の取引情報と同様の要件により保存しなければならないこととされています。この電子インボイスを保存することにより、仕入税額控除の適用を受けることができます。

(出所:「適格請求書等保存方式の概要―インボイス制度の理解のために―」国税庁)

2 電子インボイスによる実務への影響

今後、我が国のデジタル・トランスフォーメーションが強力に進められていく中、企業間の取引は紙媒体を経由することなく、電子での取引が一般的になることが予想されます。電子取引が今後の経済社会において重要取引手段となり、その中でインボイスも電子で提供されることが一般的になることが予想されます。

「3万円未満の課税仕入れ」等は一定事項を記載した帳簿の保存のみで仕入税額控除ができましたが、これらの規定は廃止され、インボイスの保存対象が拡大されます。

インボイスの導入後、登録番号や記載項目等の確認、経理処理が必要となり、電子インボイスにより業務の効率化が期待されます。

令和5年10月1日に向けて、発行又は受領した電子インボイスの保存方法等について、電子帳簿保存法による保存要件に従った保存ができるよう準備しておかなければなりません。