Ⅴ スキャナ保存制度

|

目次 |

|---|

1 改正の概要

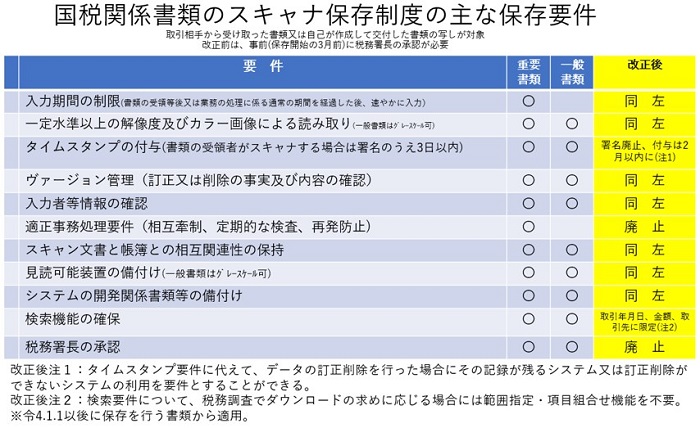

国税関係書類(決算関係書類を除きます。)の全部又は一部について、その国税関係書類に記載されている事項をスキャナにより電磁的記録に記録する場合には、次の要件の下で、その国税関係書類に係る電磁的記録の保存をもってその国税関係書類の保存に代えることができます(電帳法4③)。ここで,スキャナには,デジタルカメラ,スマートフォン等の携帯型画像記録装置も含まれます。

(イ) 入力期間の制限(書類の受領等後又は業務の処理に係る通常の期間を経過した後、速やかに入力)

(ロ) 一定水準以上の解像度及びカラー画像による読み取り(一般書類はグレースケール可)

(ハ) タイムスタンプの付与(書類の受領等後又は業務の処理に係る通常の期間(最長2か月)を経過した後、速やかに(7営業日以内)付与)(一般書類はスキャナで読み取る際に付与することも可)

(ニ) 解像度、階調情報及び大きさに関する情報の保存(一般書類は大きさに関する情報は不要)

(ホ) ヴァージョン管理(訂正又は削除の事実及び内容の確認)

(ヘ) 入力者等情報の確認

(ト) スキャン文書と帳簿との相互関連性の保持

(チ) 見読可能装置の備付け(一般書類はグレースケール可) )

(リ) 検索機能の確保

(ヌ) システムの開発関係書類等の備付け

(注1)資金や物の流れに直結・連動しない書類で、例えば見積書、注文書、契約申込書等の一般書類 (平成17年長官告示4号)については、事務手続を明らかにした書類の備付けにより、入力期間の制限は要件とされず、適時に入力となるほか、カラー色調等を必要とする要件については、グレースケールでも認められます。

(注2)スキャナ保存前に作成又は受領等をした重要書類(過去分重要書類)についても,その保存義務者が適用届出書を提出した場合には,事務手続を明らかにした書類の備付けにより、入力期間の制限は要件とされず、適時に入力することにより、スキャナ保存をすることができます。

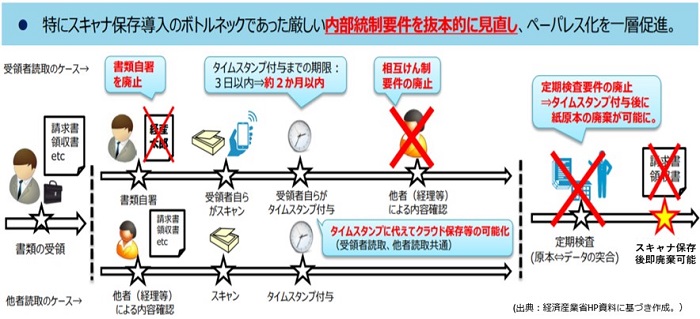

今回の改正では、例えば書類を受領した者がスキャナで読み取る場合には、その者が書類に署名し、3営業日以内にタイプスタンプを付すことが求められていたことが導入の障害となっていたことから、これを廃止し、タイムスタンプの付与期間も最長2月以内とされました。

また、電磁的記録について訂正又は削除を行った場合に、これらの事実及び内容を確認することができるクラウド等において、入力期間内にその電磁的記録の保存を行ったことを確認することができるときは、タイムスタンプの付与に代えることができることとされました。

適正事務処理要件のうち、関連する各事務について別の者が行うこととする相互けん制体制、処理の内容を定期的に検査する体制も、経理事務にマンパワーを割けない事業者にとって導入のハードルが高い理由となっていたことから適正事務処理要件全体が廃止となりました。

また、検索要件も税務調査でダウンロードの求めに応じる場合には範囲指定・項目組合せ機能を不要とされています。

2 改正による実務への影響

(タイムスタンプ要件の見直し)

スキャナ保存制度を利用するにあたって書類の受領者がスキャナする場合は署名のうえ3日以内に付すという制限が緩和されたことにより、業務フローの中で経理担当以外の者によるスキャナ保存を組み込みやすくなります。また、一定のクラウド等の導入によりタイムスタンプが不要となれば、紙原本の電子文書化が容易になります。

(適正事務処理要件の廃止)

適正事務処理要件の廃止により、関連する各事務について別の者が行うこととする相互けん制体制、処理の内容を定期的に検査する体制が不要となり、経理事務にマンパワーを割けない事業者にとっての導入のハードルが大きく下がります。また、定期検査の要件がなくなることで、スキャナ後即廃棄可能となり、検査まで紙原本を保存しなければならないコストが削減されることになります。

(検索要件の見直し)

検索要件について検索項目が取引年月日、金額、取引先の3つに限定されるとともに、ダウンロードの求めに応じる場合には、範囲指定、項目組合せ設定機能の確保が不要となります。高度な検索機能まで求められないため、利用開始にあたってハードルも下がることになります。