ケーススタディ 消費税実務における判断ミスと対応策

Q&A 軽減税率が適用される課税資産の譲渡等

Q:食用として販売されている重曹を購入し、事務所の清掃用として使用しています。重曹の購入は軽減税率の適用対象になりますか。

A:軽減税率の対象か否かは、売手が課税資産の譲渡等を行う時に判定します。したがって、重曹を清掃用として使用した場合であっても、売手が重曹を食用として販売している場合には、軽減税率の対象になります。

1.軽減税率の対象となる「飲食料品」

軽減税率の対象である「飲食料品」とは、食品表示法に規定する食品(酒税法に規定する酒類を除きます。以下「食品」といいます)をいいます。食品表示法に規定する「食品」とは、全ての飲食物をいい、「医薬品」、「医薬部外品」及び「再生医療等製品」を除き、「添加物」を含みます。軽減税率が適用される取引か否かは、事業者が課税資産の譲渡等を行う時点で判定します。

2.知っておくべき知識と留意点

(1)飲食料品の範囲の具体例

軽減税率の対象である「飲食料品」とは、具体的には人の飲用又は食用に供される以下のものをいい、医薬品、医薬部外品、再生医療等製品、及び酒税法に規定する酒類を除きます。

①米穀や野菜、果実などの農産物、食肉や生乳、食用鳥卵などの畜産物、魚類や貝類、海藻類などの水産物

②めん類・パン類、菓子類、調味料、飲料等、その他製造又は加工された食品

③添加物(食品衛生法に規定するもの)

④一体資産のうち、一定の要件を満たすもの

(2)軽減税率の判定時期

軽減税率が適用される取引か否かの判定は、事業者が課税資産の譲渡等を行う時、すなわち、飲食料品を提供する時点(取引を行う時点)で行うことになります。したがって、飲食料品の譲渡の判定にあたっては、販売する事業者が、人の飲食用に供されるものとして譲渡した場合には、顧客がそれ以外の目的で購入、使用したとしても、その取引は「飲食料品の譲渡」に該当し、軽減税率の適用対象になります。

3.起こりうる判断ミスと対応策

(1)起こりうる判断ミス

申告に係る課税期間に旧税率8%取引があるにもかかわらず軽減税率8%欄を使用して消費税額を計算していた。

(2)ミスへの対応策

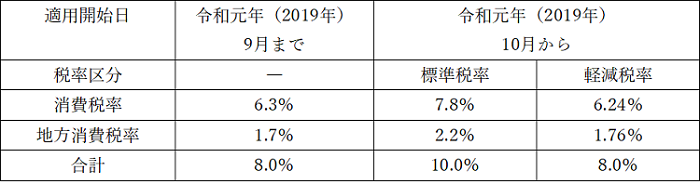

旧税率も軽減税率も消費税と地方消費税を合わせて税率は同じ8%ですが、その割合は次のように異なります。

したがって、旧税率8%と軽減税率8%は区分して計算する必要があります。

このコンテンツの内容は、2023年7月末日現在の法令等に基づいています。