地震、風水害、土砂崩れなどの災害被災者に対する税制措置について

自然災害により住宅や家財などに損害を受けた場合は、確定申告等で「災害減免法」に定める所得税の軽減・免除による方法、あるいは「所得税法」に定める雑損控除の方法のどちらか有利な方法を選ぶことにより(併用は不可)、所得税の全部又は一部を軽減できます。

さらに災害により損失が生じた給与所得者が、災害減免法第3条に規定される源泉所得税等の全部又は一部について徴収猶予や還付を受けることができます。

このように災害等に遭ったときには、大きく①所得税の全部又は一部の軽減(確定申告)の特例や軽減措置と②申告などの期限の延長・納税の猶予などがあります。

①所得税の全部又は一部の軽減(確定申告)は、災害により住宅や家財などに損害を受けた場合に、確定申告を行うことで所得税法の雑損控除又は災害減免法の適用を受けることができる制度で、②申告などの期限の延長・納税の猶予は、申告や納付などの期限延長や納税を一定期間猶予する制度です。それぞれの制度は以下のとおりです。特例適用などの利用の可否の検討をしてください。

1 所得税の全部又は一部の軽減(確定申告)

災害により住宅や家財などに損害を受けた場合は、確定申告を行うことで所得税法の雑損控除又は災害減免法の適用を受けることができます。

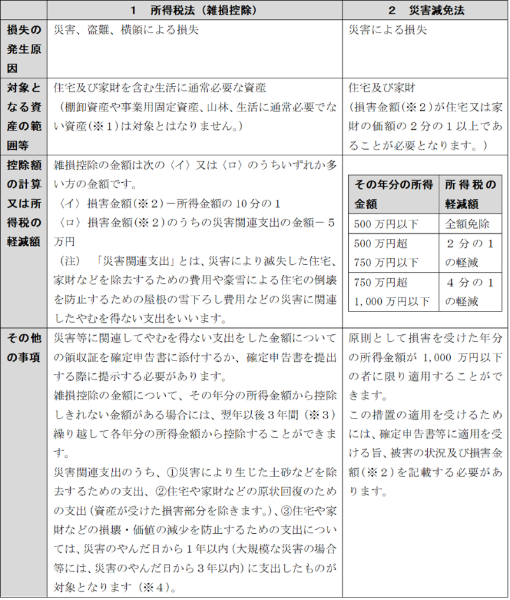

地震、火災、風水害などの災害によって、住宅や家財などに損害を受けたときは、確定申告で1「所得税法」による雑損控除の方法、2「災害減免法」による所得税の軽減免除による方法のどちらか有利な方法を選ぶことによって、所得税の全部又は一部を軽減することができます。これら2つの方法には、次のような違いがあります。

(注) なお、下記1と2のいずれを適用する場合であっても、対象となる資産の範囲はほぼ同一であり、住宅又は生活に通常必要な資産(家具、什器、衣服等)が対象です。一方で、別荘など趣味、娯楽、保養又は鑑賞の目的で保有する不動産(生活に通常必要でない資産)などは対象外となります。

※1 生活に通常必要でない資産とは、別荘や競走馬、1個又は1組の価額が30万円を超える貴金属、書画、骨とう等をいいます。

※2 資産に生じた損害の金額から保険金や損害賠償金などによって補塡される金額を控除した金額をいいます。

※3 特定非常災害として指定された災害や東日本大震災により住宅や家財などについて生じた損失について、その年分の所得金額から控除しきれない金額がある場合には、翌年以後5年間になります。

※4 東日本大震災に関連する①から③までの支出について、東日本大震災からの復興のための事業の状況その他やむを得ない事情により、災害のやんだ日から3年以内にその支出を行うことができなかった場合には、その事情がやんだ日から3年以内に支出したものも対象とみなされます。

2 申告などの期限の延長・納税の猶予

イ 申告などの期限の延長

災害等の理由により申告・納付などをその期限までにできないときは、その理由のやんだ日から2か月以内の範囲でその期限を延長することができます。

|

(イ) 地域指定…災害による被害が広い地域に及ぶ場合は、国税庁長官が延長する地域と期日を定めて告示しますので、その告示の期日までに申告・納付などをすればよいことになります。 (ロ) 対象者指定…国税庁が運用するシステムが、期限間際に使用不能であるなどにより、システムを利用して申告・納付などをすることができない者が多数に上ると認められる場合は、国税庁長官が延長する対象者の範囲と期日を定めて告示しますので、その告示の期日までに申告・納付などをすればよいことになります。 (ハ) 個別指定…所轄税務署長に申告・納付などの期限の延長を申請し、その承認を受けることにより延長できます。 |

届出書や申請書等の提出期限も同様に延長することができます。

申告等の期限延長の申請は、期限が経過した後でも行うことができますので、災害による被害を受けた者は、被災の状況が落ち着いてから、最寄りの税務署にご相談してください。

《納税証明書の手数料について》

災害により相当な損失を受けたことにより、その復旧に必要な資金の借入れのために使用する場合

には、納税証明書の交付手数料は必要ありません。

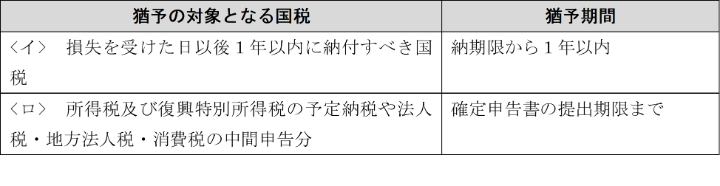

《納税の猶予》

災害等により財産に相当の損失を受けたときは、所轄税務署長に申請をすることによって次のとお

り納税の猶予を受けることができます。

① 損失を受けた日に納期限が到来していない国税

(注) <イ>、<ロ>とも災害のやんだ日から2か月以内に申請する必要があります。

② 既に納期限の到来している国税

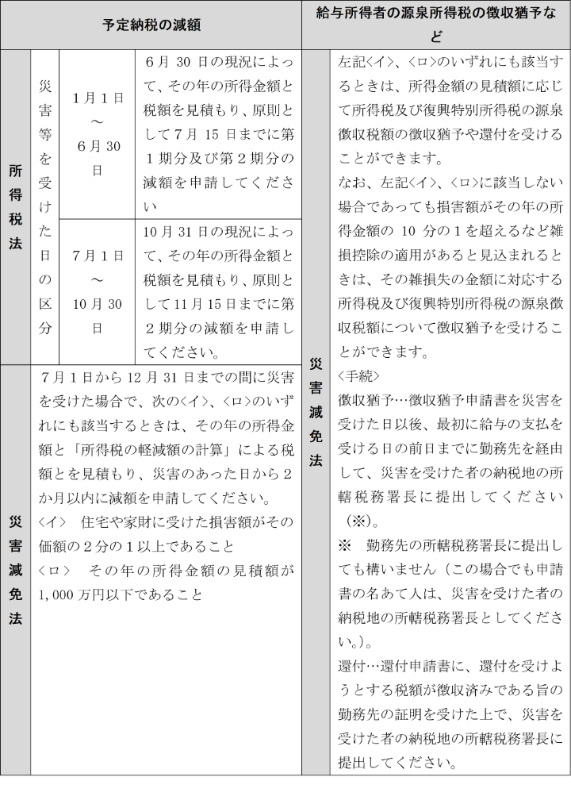

ロ 予定納税の減額・源泉徴収の徴収猶予など

所得税の軽減免除は、最終的には翌年の確定申告で精算されますが、予定納税や源泉徴収の段階でも、その減額又は徴収猶予を受けることができます。

所得税法や災害減免法による所得税の軽減免除は、最終的には、翌年の確定申告で精算されますが、災害等が発生した後に納期限の到来する予定納税や給与所得者の所得税及び復興特別所得税の源泉徴収税額などについて、確定申告の前にその減額又は徴収猶予などを受けることができます。

(注1) 相続税・贈与税及び酒税なども、災害により損害を受けた場合、税額が免除されるなどの取扱いがあります。

(注2) なお、災害により損失が生じた給与所得者が、災害減免法第3条に規定される源泉所得税等の全部又は一部について徴収猶予や還付を受ける場合は、給与支払者を経由して、災害を受けた者の納税地の所轄税務署長に「徴収猶予・還付申請書」等を提出した上で、確定申告をする必要があります。

上記以外にも住宅借入金等特別控除の適用期間の特例など災害に関する税制上の措置があります。詳しくは国税庁ホームページをご確認ください。

※ 国税庁「令和6年能登半島地震に関するお知らせ」はこちらをご覧ください。

このコンテンツの内容は、令和5年11月24日現在の法令等によっています。