「地方創生SDGs登録・認証等制度」と「中小企業のSDGs経営推進に向けた実態調査」

1.内閣府「地方公共団体のための地方創生SDGs登録・認証等制度ガイドライン」

内閣府における地方創生SDGsにおける金融調査・研究会から、2020年10月に「地方公共団体のための地方創生SDGs登録・認証等制度ガイドライン 2020 年度【第一版】」が発行された。このガイドラインの趣旨は、地方創生の実現に向けて、SDGsへの取組みを通じた官民連携のパートナーシップの構築が重要であり、今後、地方創生SDGsに積極的に取り組む地域事業者等(地域の中小企業)における取組みの「見える化」の必要性が高まることが想定される。

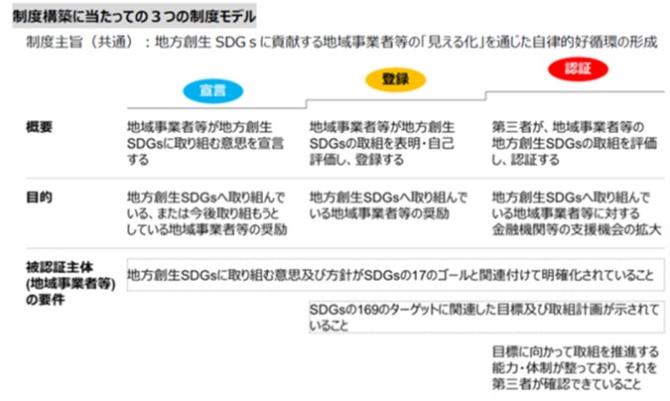

そのため、地方公共団体における「地方創生SDGs登録・認証等制度」の構築を支援するために、本ガイドラインを提示するとしている。地方創生SDGs登録・認証等制度を実際に運用するのはそれぞれの地方公共団体(地方自治体)が独自に行うことが想定されており、この制度は以下の3つの制度のモデルの総称といわれている(図1参照)。

①地方創生SDGs宣言制度

②地方創生SDGs登録制度

③地方創生SDGs認証制度

2.自治体・金融機関のサステイナビリティ経営支援施策に関する調査研究報告書

青山学院大学 SDGs/CEパーソナーシップ研究所は、「自治体・金融機関のサステイナビリティ経営支援施策に関する調査研究報告書」を2023年10月に発行・配信した(『2021年度研究成果報告(研究課題Ⅳ:SDGsに関連した国際・社会調査研究とSDGs人材開発)』同研究所客員研究員 西原弘、所長 玉木欽也)。

調査目的は、前述した「地方創生SDGs登録・認証等制度ガイドライン」では、この制度を実際に運用するのはそれぞれの地方公共団体(地方自治体)が独自に行うことが想定されていた。そこでこの調査目的は、全国の地方自治体にいて現状の取り組み実態を把握して、その制度に参加している地域事業者(地域の中小企業等)対して、実際にどのようなSDGs活動支援の施策をしているのか、また行政としてのこの制度を進展させていく上でどのようなことが今後の課題があるのかを究明するために、アンケート調査を行った。同時に、全国の金融機関に対しては、同様な調査内容に対して、それぞれの金融機関のWebサイトの掲載内容に対する調査を行った。

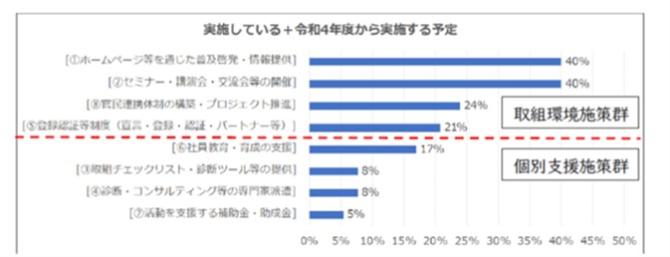

地方自治体の回答数は、130/1297自治体(回答率10.0%):12都道府県、81市、32町、5村であった。回答した地方自治体の中で、21%が登録認証等制度を実施していることがわかった(令和4年度から予定しているも含めた)。その制度を「実施している」+「令和4年度から実施する予定がある」と回答した地方自治体が、その制度に参加した中小企業を対して、SDGs活動支援の施策内容の取り組み結果を図2に示した。

以下に、回答結果の概観を示す:

1.比較的SDGs推進に積極的と考えられる自治体(下記参照)を対象としたが、実施率が50%を超える地域中小企業に対する施策はなく、また、施策により、実施率には大きな差がある。

・地方創生SDGs 官民連携プラットフォームに参加(2022年2月末時点)

・令和3年度SDGsに関する全国アンケート調査(内閣府)で「SDGsについて推進している」と回答(2021年11月時点)

・SDGs未来都市・自治体SDGsモデル事業に選定(2018-2021年度)

2.地域中小企業がSDGsに取り組みやすい環境を整える施策(取組環境施策群)の方が、個別企業の取組を支援する施策(個別支援施策群)よりも、実施率が高い傾向がうかがえる。

・今後、SDGs宣言・登録制度等の導入自治体の増加、登録等企業数の増加に伴い、個々の企業の事情・特性等を踏まえた実質的な活動促進のため、個別支援施策群の充実が課題として顕在化してくると考えられる。

今後、地域中小企業のSDGs活動を支援する上で自治体の課題に関する調査結果を、以下に示す(複数回答):

1.比較的ニーズが高いと思われる上位3位を示す。

・必要な知識・ノウハウを有する自治体職員の確保・育成(75%)

・地域中小企業に対する普及啓発活動(62%)

・必要な予算の確保(57%)

2.活用を想定する外部組織・専門家としては、大学・研究所・研究者、地域金融機関、シンクタンク等の民間企業、地域の産業団体が7-8割。

以 上