【速報】令和5年度与党税制改正大綱決定 インボイス制度の円滑な実施のための負担軽減策や電子取引データ保存制度の検索要件の大幅緩和

令和5年度税制改正の大綱 電子取引データ保存制度の保存要件の大幅緩和

令和4年12月16日の「令和5年度与党税制改正大綱」に引き続き、同年12月23日に「令和5年度税制改正の大綱」が閣議決定され、政府の方針として決定された。

今回は、電子取引データ保存制度の保存要件の緩和について少し詳しく見ていきたい。

電子取引データ保存制度の保存要件の緩和

Ⅰ 新たな猶予措置(恒久措置)の創設案

1 現行の宥恕規定

電子取引の取引情報に係る電磁的記録の保存については、その電磁的記録を出力することにより作成した書面等を保存する場合は、その電磁的記録の保存は要しないとされていたが、令和3年度改正により、令和4年1月1日以後に行う電子取引からは、例外なくその電磁的記録を保存しなければならないこととされていた(電帳法7)。

しかし、準備が間に合わないこと等により令和4年度改正では、期間を区切った宥恕措置として 令和4年1月1日から令和5年 12 月 31 日までの間に申告所得税及び法人税に係る保存義務者が行う電子取引につき、その電子取引の取引情報に係る電子データを保存要件に従って保存をすることができなかったことについて、所轄税務署長がやむを得ない事情があると認め、かつ、その保存義務者が税務調査等の際にその電子データの出力書面の提示又は提出の求めに応じることができるようにしている場合には、その保存要件にかかわらず、その電子データの保存をすることができることとされている(令和3年電帳規改正附則2③)。

さらに、運用上の取扱いとして、税務調査等の際に、その電磁的記録を出力することにより作成した書面の提示又は提出の要求に応じることができるようにしているときは、その出力書面の保存をもってその電磁的記録の保存に代えることができることとされている(電帳通7-11)。

2 改正案

前記の電子取引の取引情報に係る電磁的記録の保存への円滑な移行のための宥恕措置は、適用期限の到来をもって廃止することとされた。

そして、今回の改正では、システム対応が間に合わなかったことにつき相当の理由がある事業者等に対する新たな猶予措置が、期間を区切らない恒久措置として設けることとされた。

具体的には、電子取引の取引情報に係る電磁的記録を保存要件に従って保存をすることができなかったことについて相当の理由がある保存義務者に対する猶予措置として、

⑴ 申告所得税及び法人税に係る保存義務者が行う電子取引につき、納税地等の所轄税務署長が当該電子取引の取引情報に係る電磁的記録を保存要件に従って保存をすることができなかったことについて相当の理由があると認め、かつ、

⑵ その保存義務者が質問検査権に基づくその電磁的記録のダウンロードの求め及びその電磁的記録の出力書面(整然とした形式及び明瞭な状態で出力されたものに限られる。)の提示又は提出の求めに応じることができるようにしている

場合には、その保存要件にかかわらず、その電磁的記録の保存をすることができることとされた。

したがって、今回の猶予措置については、出力書面の保存をもってその電磁的記録の保存に代えることは認められず、電子取引を行った場合には、必ずその電子取引の取引情報に係る電磁的記録を保存しなければならないことに留意する必要がある。

Ⅱ 検索機能の確保の要件の見直し案

1 現在の電子取引データ保存制度の保存要件

電子取引の取引情報に係る電磁的記録の保存等に当たっては、真実性や可視性を確保するため、以下の要件を満たす必要がある(電帳規4)。

⑴ 真実性の要件

次のいずれかの措置を行う(規4①)

➀ タイムスタンプが付された後の授受

② 速やかに(又はその業務の処理に係る通常の期間を経過した後、速やかに)タイムスタンプを付す。

この場合、その電磁的記録の記録事項にタイムスタンプを付すとともに、その電磁的記録の保存を行う者又はその者を直接監督する者に関する情報を確認することができるようにしておかなければならない(電帳規4①二)。

③ データの訂正削除を行った場合にその記録が残るシステム又は訂正削除ができないシステムを利用して、授受及び保存を行う。

④ 訂正削除の防止に関する事務処理規程の備付け

⑵ 可視性の要件

➀ 電子計算機処理システムの概要を記載した書類の備付け(自社開発のプログラムを使用する場合に限る。)

② 見読可能装置の備付け等

③ 検索機能の確保

なお、検索機能の確保については、保存義務者がその判定期間に係る基準期間における売上高が1千万円以下である事業者である場合であって(例えば前々事業年度の売上高が1千万円以下の事業者)、保存義務者が国税に関する法律の規定による電磁的記録の提示又は提出の要求に応じることができるようにしている場合には、検索要件全体が不要とされている(電帳規4①柱書、②)。

2 改正案

今回の改正では、他者から受領した電子データとの同一性が確保された電磁的記録の保存を推進する観点から、電子取引の取引情報に係る電磁的記録の保存要件について、次の措置が講じられることとされた。

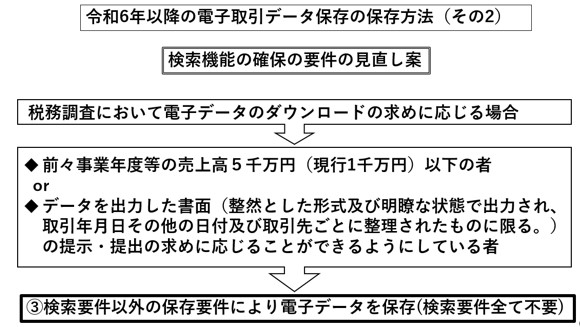

⑴ 保存義務者が国税庁等の当該職員の質問検査権に基づく電磁的記録のダウンロードの求めに応じることができるようにしている場合には、検索要件の全てを不要とする措置(上記1⑵③「検索機能の確保」のなお書き)について、対象者が次のとおり拡充される。

➀ その判定期間に係る基準期間における売上高が 5,000 万円以下(現行:1,000万円以下)である保存義務者を対象とする。

(注1)判定期間とは、個人事業者であれば電子取引を行った日の属する年の1月1日から12月31日までの期間をいい、法人であれば電子取引を行った日の属する事業年度(法人税法第13条及び第14条(事業年度)に規定する事業年度をいう(電帳規4②二)。

(注2)基準期間とは、個人事業者であればその年の前々年をいい、法人であればその事業年度の前々事業年度(当該前々事業年度が1年未満である法人については、その事業年度開始の日の2年前の日の前日から同日以後1年を経過する日までの間に開始した各事業年度を合わせた期間)をいう。(電帳規4②三)

② その電磁的記録の出力書面(整然とした形式及び明瞭な状態で出力され、取引年月日その他の日付及び取引先ごとに整理されたものに限る。) の提示又は提出の求めに応じることができるようにしている保存義務者と対象とする。

⑵ 電磁的記録の記録事項にタイムスタンプを付す場合には、その電磁的記録の保存を行う者又はその者を直接監督する者に関する情報を確認することができるようにしておかなければならないが(上記1⑴②「速やかにタイムスタンプを付す。」) (電帳規4①二)、この電磁的記録の保存を行う者等に関する情報の確認要件が廃止され、電磁的記録の保存を行う者又はその者を直接監督する者に関する情報の確認が不要となる。

Ⅲ まとめ

1 事業者の対応の実態

電子取引データ保存の義務化については、令和4年9月に日本商工会議所から公表された『「消費税インボイス制度」と「バックオフィス業務のデジタル化」等に関する実態調査結果について』を見ても、「内容をよく理解しておらず、何もしていない」といった回答を行った者が全体で43%おり、売上高1千万円以下の事業者では56.8%にのぼるなど、小規模な事業者ほどその割合が高いことが示されている。

特に中小零細事業者においては、十分な対応が行われていないことが想定される。

2 新たな猶予措置について

今回の新たな猶予措置における、「保存要件に従って保存することができなかったことについて相当の理由がある場合」については、今後、通達等で明らかにされると思われるが、現行の宥恕措置のやむを得ない理由と同様の理由となるのではないかと考えられる。

その上で、保存している電子取引のデータを紙に出力して提示等できるようにしていれば、ダウンロードの求めに応じることを条件として、保存要件にかかわらず電子データを保存していればよいとされている。

個人・法人事業者の全事業者が対応しなければならない電子取引データ保存の義務化については、特に納税者側での対応可能性を考慮する必要があり、このような猶予制度が恒久措置として設けられたのではないかと考えられる。

3 検索要件不要となる対象者の拡充について

検索要件不要となる対象者の拡充では、従来、小規模事業者に対する配慮ということで売上1千万円以下を対象としていたものを、中小企業も含めた措置とするため5千万円に引き上げ、更には、出力書面で日付や取引先別に整理したものが提示等できるようにしている者も対象とすることとした。

これまで、検索要件を満たすために事務負担がかかり、保存要件を満たすことが出来なかった者も、自分なりのやり方で、速やかに該当するデータを出力できるように保存していれば、保存要件を満たして保存できることとなる。

各事業者においては、様々な状況が考えられるので、電子データを保存し、そのダウンロードの求めに応じることを前提に、

一定規模以下の事業者はダウンロードしたデータにより税務当局で必要な検索を行うこととし、

書面に出力した取引情報の提示等を行う者にあっては、その提示等された資料に基づいて内容の確認ができるようにしている。

いずれにせよ、取引した電子データについては令和6年以降、必ず保存しておかなければならなくなるので、その対応が未だの事業者は令和5年中に対応を行う必要がある。

また、これは、電子でインボイスの授受を行う場合にも同様の保存が求められることになる点についても留意しておく必要があろう。