【速報】令和5年度与党税制改正大綱決定 インボイス制度の円滑な実施のための負担軽減策や電子取引データ保存制度の検索要件の大幅緩和

自民党、公明党による令和5年度与党税制改正大綱が12月16日決定された。

今後、年末には政府の「税制改正の大綱」が閣議決定され、通常、3月末までに法案の国会審議を経て、政省令が公布される。

大綱決定間際には、防衛財源を巡って税で何を手当てするのかなど、熱心な議論が繰り広げられた。最終的には令和5年度改正では措置はされないこととなり、「第二 令和5年度税制改正の具体的内容」には盛り込まれず、「第一 令和5年度税制改正の基本的考え方等」の最後に「6 防衛力強化に係る財源確保のための税制措置」の項目を設けて、法人税、所得税、たばこ税の三税目について、税率を明示し、具体的な施行時期等については、来年度以降の税制改正で議論することとなった。

そのような騒ぎの中で、令和5年度税制改正では、個人投資家の優遇制度「NISA」の抜本的な拡充・恒久化を行うほか、株式譲渡益に課税しないなどのスタートアップ・エコシステムの抜本的強化に向けた具体的な方策など、様々な改正事項が盛り込まれている。

円滑・適正な納税のための環境整備では、適格請求書等保存方式の円滑な実施に関する改正や電子帳簿等保存制度の見直しが挙げられている。

与党税制改正大綱に基づいて、これらの具体的な改正内容について触れてみたい。

Ⅰ 適格請求書等保存方式の円滑な実施

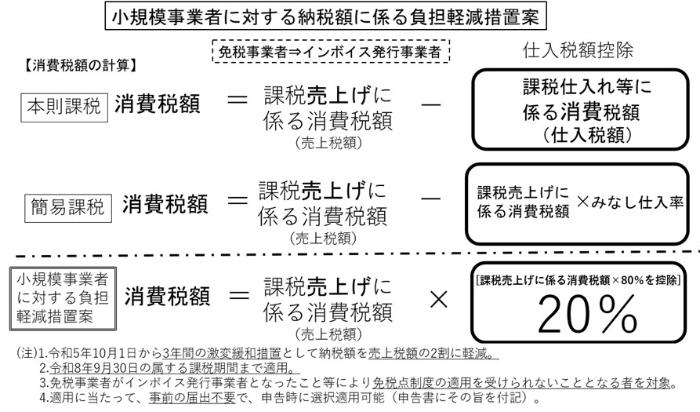

1 インボイス発行事業者となる小規模事業者に係る税額控除に関する経過措置

免税事業者である者が、取引の相手方が仕入税額控除できるようにするため、インボイス発行事業者となる場合、課税事業者となって、消費税の申告・納付を行う必要がある。

基準期間の課税売上高が1000万円以下であるにも関わらず、消費税を負担する場合を想定し、その激変緩和措置として、令和5年10月1日から3年間は、納税額を売上税額の2割に軽減することとしている。この措置によって、簡易課税制度の適用を受ける場合に比べ、更に事務負担が軽減されるとしている。

2 帳簿のみの保存で仕入税額控除が認められる場合の見直し

インボイス導入後には、3万円未満の、鉄道等による公共交通機関の運賃や自販機、ATMなどの自動サービス機による支払など、適格請求書等の交付を受けることが困難な取引に限って、帳簿のみの保存で仕入税額控除ができることとされている。

中小事業者等に対する事務負担の軽減の観点から、前々事業年度等の基準期間の課税売上高が1億円以下の事業者については、令和5年10月1日から6年間、1万円未満の課税仕入れについて、帳簿のみの保存で仕入税額控除を可能とする案が示された。

なお、基準期間の課税売上高が1億円超の場合でも、前事業年度等開始の日以後6月間の課税売上高が5千万円以下である場合は、この軽減措置の対象となる。

3 適格請求書等保存方式に係る登録手続の見直し

課税期間の初日から登録を受ける場合の申請書(登録申請書)提出期限や課税期間の初日から登録を取消す場合の届出書(登録取消届出書)提出期限が、課税期間の初日の1月前の日から15 日前の日に緩和されるなどの見直しが挙げられている。

Ⅱ 電子帳簿等保存制度の見直し

電子取引データ保存については、所得税・法人税の保存義務者が請求書等をデータでやり取りした場合に、従来紙に出力して保存していればよかったものが、令和4年からは、その電子データを保存しなければならなくなった。ただし、令和5年末までは紙での保存を事実上延長する宥恕措置が講じられ、実質的に令和6年から電子保存の義務化がスタートする。本格義務化に当たって、保存要件の緩和措置が大綱案に掲げられ、全ての事業者がより対応しやすいように一部保存要件が免除されている。以下、電子帳簿等保存制度の見直しの具体的な内容について、解説する。

1 新たな猶予措置(恒久措置)の創設案

原則は、電子帳簿保存法に定める保存要件にしたがって電子データを保存しなければならないが、システム対応等の相当の理由により保存要件にしたがった保存を行うことができなかった事業者については新たな猶予措置が設けられることとしている。

新たな猶予措置の適用要件としては、①税務署長が相当の理由があると認める場合(手続不要)で、②税務調査等の際にⓐプリントアウトしたものを提示・提出できるようにしており、かつ、ⓑデータのダウンロードの求めに応じることができるようにしている場合とされている。

新たな猶予措置が適用されることにより、保存要件にかかわらず電子データを保存することができることとなる。

なお、令和5年末までの宥恕措置は適用期限到来をもって廃止される。

2 検索機能の確保の要件の見直し案

電子取引データの保存に当たっては、検索機能の確保がハードルとなっていた。システムを入れる場合にはコストがかかり、システムを入れないで、ファイル名や一覧表作成により検索機能を確保するには、それなりの事務負担もかかる。

現行制度でも、前々事業年度等の売上高が1千万円以下の者で、税務調査でデータのダウンロードの求めに応じる場合には、全ての検索要件が不要となっている。

今回の大綱案は、その対象範囲を広げたものといえる。

大綱案では、検索要件が全て不要となる要件として、まず、税務調査において電子データのダウンロードの求めに応じることを前提として、

①前々事業年度等の売上高5千万円(現行1千万円)以下の者、あるいは、

②データを出力した書面(整然とした形式及び明瞭な状態で出力され、取引年月日その他の日付及び取引先ごとに整理されたものに限る。)の提示・提出の求めに応じることができるようにしている者

を対象としている。

これらの者に該当すれば、検索要件以外の保存要件にしたがって電子データを保存(検索要件全て不要)すればよいこととなる。

3 その他の改正

上記の他、優良な電子帳簿の対象帳簿の範囲の合理化・明確化、スキャナ保存制度の保存要件の簡素化などの改正が行われる予定である。