インボイスにかかる免税事業者の登録

(1)免税事業者が登録する場合の原則的な取扱い

登録事業者の登録は、課税事業者であることが前提とされており、免税事業者が登録を受ける場合には課税事業者選択届出書を提出して課税事業者を選択する必要があります(インボイス通達2-1)。

課税事業者の選択は課税期間単位で行うものであるため、登録事業者の登録も、原則として課税期間を単位として行うこととなります。

(2)免税事業者の登録に関する経過措置

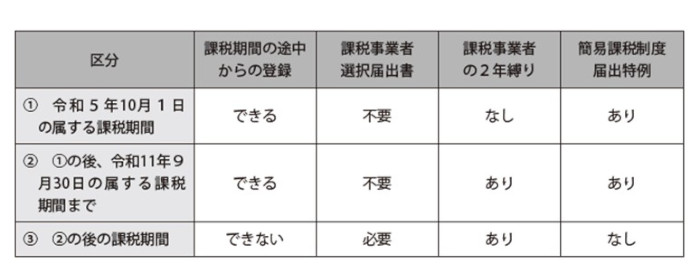

インボイス制度の開始に当たって、免税事業者が登録の必要性を見極めながら柔軟なタイミングで登録を受けられるようにするため、令和5年10月1日から令和11年9月30日までの日の属する課税期間においては、課税事業者選択届出書を提出することなく、登録申請書の提出によって課税期間の途中であっても登録日から課税事業者になることができる経過措置が設けられています(平28改法附44④)。

課税期間の途中から登録事業者(課税事業者)となる場合には、その登録の日からその課税期間の末日までの期間に行った課税資産の譲渡等及び課税仕入れ等を基礎に申告書を作成することになります。

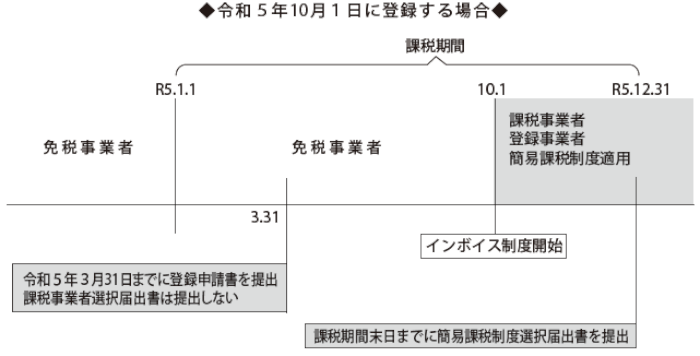

(3)令和5年10月1日に登録する場合

免税事業者が、令和5年10月1日に登録を受ける場合には、令和5年3月31日までに登録申請書を提出します。提出すれば、登録拒否要件に該当しない限り、令和5年10月1日に登録され、令和5年10月1日から登録事業者である課税事業者となります(平28改法附44①④、インボイス通達5-1)。なお、申請書に令和5年10月1日より後の日を登録希望日として記載することもできます。

(4)2年縛りの適用

免税事業者が、令和5年10月1日の属する課税期間に登録する場合は、課税事業者を選択した場合の継続適用(いわゆる2年縛り)がありません。

しかし、その翌課税期間以後は、「課税事業者選択届出書」を提出した事業者と同様に、登録日から2年を経過する日の属する課税期間までの間は、継続して課税事業者として申告納税することが求められます(平28改法附44⑤)。

(5)簡易課税制度の届出時期の特例

例えば、不動産賃貸業等の課税仕入れがほとんどない事業である場合や、課税仕入れに係る事務に耐えられないといった場合は、簡易課税制度を選択することが考えられます。

簡易課税制度の適用は、事前の届出が原則とされていますが、令和5年10月1日から令和11年9月30日の属する課税期間において登録する免税事業者が、登録日の属する課税期間に「簡易課税制度選択届出書」を提出した場合には、その課税期間の初日の前日に提出したものとみなされ、提出した課税期間から簡易課税制度を適用することができます。

この場合、簡易課税制度選択届出書に、この提出時期の特例の適用を受ける旨を記載しなければなりません(平30改令附18)。

このコンテンツの内容は、令和4年9月1日現在の法令・通達等によっています。

※平28改法附:所得税法等の一部を改正する法律(平成28年法律第15号)附則

平30改令附:消費税法施行令等の一部を改正する政令(平成30年政令第135号)附則