新型コロナウイルス感染拡大に伴う海外赴任者に係る税務

はじめに

新型コロナウイルスの感染拡大に伴い、多くの国で出入国禁止等の措置が取られています。この影響を最も受けやすいのが海外赴任者です。そこで、本稿では、新型コロナウイルス感染拡大に伴い、海外赴任者に及ぼす税務のインパクト等についてみていきたいと思います。

※なお、この記事を書くに当たっては、国税庁の「国税における新型コロナウイルス感染拡大防止への対応と申告や納税など当面の税務上の取扱いに関するFAQ」から、新型コロナウイルス感染症に関連する税務上の取扱い、所得税に関する取扱いの問11~11の4を参考にしています。

1 海外赴任が決まっていたのに日本から出国できない場合

(1)この場合、出国できなかった者(赴任予定者)は引き続き「居住者」に該当することになります(所法2①三)。

(2)したがって、その者が受ける給与が赴任先の外囲国法人から受けているのか、それとも従前どおり内国法人から受けているのかにかかわらず、全ての所得についてわが国で課税対象となります(所法5①、7①)。

(3)ただし、海外赴任予定者に支払われる給与の支払者が内国法人なのか、外国法人なのかによって扱いが異なります。

① 支払者が内国法人の場合であれば、従前と同じく原則として内国法人が源泉徴収することのみで課税関係が終了します。

② それに対し、支払者が外国法人である場合には、それらの外国法人が日本に支店等の恒久的施設を有していない限り、源泉徴収義務はありませんので、海外赴任予定者自身が申告、納付を行うことが必要になってきます。

2 海外赴任者が日本に帰国できない場合

(1)この場合、その者は、従前どおり「非居住者」となります(所法2①五)。

(2)「非居住者(海外赴任者)」については、原則として日本国内において行う勤務に基因

する給与のみがわが国で課税対象となります(所法161①十二イ)。

そして、「非居住者」に対して国内源泉し所得の支払をする者は、その支払の際、20.42%の税率により源泉徴収をする必要があります(所法212①ほか)。

※ただし、海外赴任者が内国法人の役員である場合には、たとえ勤務が海外のみで行われている場合であっても、内国法人から支払われる給与について20.42%の源泉徴収が必要となります。

3 海外赴任者を一時帰国させた場合

(1)一時帰国した海外赴任者は、帰国から1年未満の間は「非居住者」となります(所法2①三非該当、2①五該当)。

(2)ただし、「非居住者」に該当する場合であっても、日本国内において行う勤務に基因して受ける給与については国内源泉所得税となります(所法161①十二イ)。

その結果、それらの者に対し国内源泉所得となる所得の支払をする者は、源泉徴収義務を負うこととなります(所法212①等)。

例えば、海外赴任者に対し内国法人から支払われている留守宅手当がある場合、それらの手当てについては、日本国内において行う勤務に基因する給与と認められるため、国内源泉所得として20.42%の税率による源泉徴収が必要になります。

(3)なお、海外赴任者の赴任先が租税条約締結国である場合であって、短期滞在者免税要件を充足している場合であっても、内国法人から支払われる留守宅手当についてはその適用はありませんので注意してください。

【短期滞在者免税の要件】

次の3つの要件を満たすこと。

① 滞在期間が 課税年度又は継続する12ヵ月を通じて合計183日を超えないこと。

② 報酬を支払う雇用者等は、勤務が行われた締約国の居住者でないこと。

③ 給与等の報酬が、役務提供地にある雇用者の支店その他の恒久的施設によって負担されないこと。

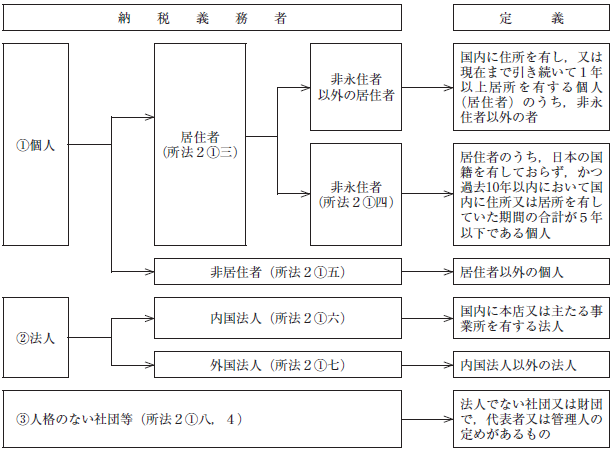

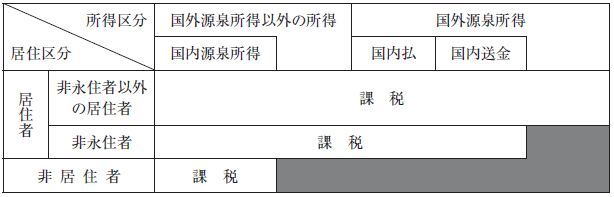

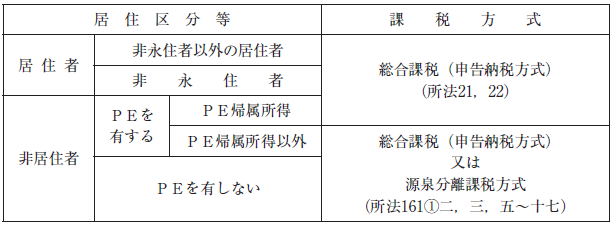

ちなみに,納税義務者の区分と課税所得の範囲及び課税方式は次のようになっています。

納税義務者の区分と課税所得の範囲及び課税方式一覧表

1.納税義務者の区分

(注)1 住所とは,各人の生活の本拠(民法22)をいい,生活の本拠であるかどうかは客観的事実によって判定する(所基通2-1)。

2 国内に居住することとなった個人が,国内において継続して1年以上居住することを通常必要とする職業を有する場合などは,国内に住所を有する者(居住者)と推定される(所令11)。また,国外に居住することとなった個人が,国外において,継続して1年以上居住することを通常必要とする場合などは,国内に住居を有しない者(非居住者)と推定される(所令15)。

3 居所とは,住所以外の場所において,人が相当期間継続して居住する場所であるが,生活の本拠という程度には至らないものと解されている。

2.納税義務者の課税所得の範囲

3.課税方式

(注)1 PE(恒久的施設)とは,支店等,建設作業場,代理人等をいう(所法2①八の四)。

2 非居住者の所得控除は雑損控除,寄附金控除及び基礎控除のみ,また,税額控除は,配当控除及び外国税額控除のみが適用される(所法165,165の6)。

資料出所:税務大学校講本「所得税法(令和2年度版)」より抜すい,一部修正