出張旅費の支給と地域共通クーポン

ビジネス出張を目的とする旅行商品については、昨年11月6日(金)以降の予約販売分よりGo To トラベル事業による支援の対象外とされたが、ビジネス出張において従業員等に支給される金品や、従業員等が同事業に基づき受け取る地域共通クーポン(以下「クーポン」という。)について、給与として源泉徴収が必要かどうか、その考え方を整理することとする。

1 法令の規定等

(1) 所得税法

「給与所得を有する者が勤務する場所を離れてその職務を遂行するため旅行をし、若しくは転任に伴う転居のための旅行をした場合又は就職若しくは退職をした者若しくは死亡による退職をした者の遺族がこれらに伴う転居のための旅行をした場合に、その旅行に必要な支出に充てるため支給される金品で、その旅行について通常必要であると認められるもの」の所得については、所得税を課さないとされている(所法9①四)。

(2) 非課税とされる旅費の範囲

上記規定により非課税とされる金品は、その旅行をした者に対して使用者等からその旅行に必要な運賃、宿泊料、移転料等の支出に充てるものとして支給される金品のうち、その旅行の目的、目的地、行路若しくは期間の長短、宿泊の要否、旅行者の職務内容及び地位等からみて、その旅行に通常必要とされる費用の支出に充てられると認められる範囲内の金品をいうのであるが、当該範囲内の金品に該当するかどうかの判定に当たっては、次に掲げる事項を勘案するものとするとされている(所基通9-3)。

① その支給額が、その支給をする使用者等の役員及び使用人の全てを通じて適正なバランスが保たれている基準によって計算されたものであるかどうか。

② その支給額が、その支給をする使用者等と同業種、同規模の他の使用者等が一般的に支給している金額に照らして相当と認められるものであるかどうか。

(3) 用語点の整理

「旅費」という語は、旅費法(国家公務員等の旅費に関する法律、昭和25年法律114号)で用いられているが、この法律にいう旅費とは、公務のため旅行する国家公務員等に対し国が支給する費用という意味合いである一方、旅行をする者が支出する宿泊料等についても一般的に旅費との語が用いられていることから、混同しやすいものとなっている。

この点、所得税法の非課税規定では、前記のように所得者側からの書きぶりとなっており、旅費との語は用いられていない。

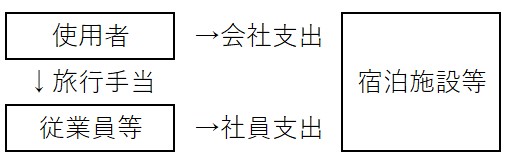

そこで本稿では、上記(1)の「その旅行に必要な支出」(給与所得者の特定支出の控除の特例(所法57の2)に規定する居住者の支出)を「社員支出」、使用者が従業員等に対し、「その旅行に必要な支出に充てるため支給される金品」を「旅行手当」、使用者から旅行会社や宿泊施設等に直接支払われる宿泊料等を「会社支出」と称することとする。

2 旅行手当の課税関係

この課税関係については、前記1の(2)のとおり、「その旅行の目的、目的地、行路若しくは期間の長短、宿泊の要否、旅行者の職務内容及び地位等からみて、その旅行に通常必要とされる費用の支出に充てられると認められる範囲内の金品」であれば非課税所得とされている。

なお、給与所得を有する者が勤務する場所を離れてその職務を遂行するため旅行をした場合において、その旅行に通常必要とされる費用の支出に充てられると認められる範囲の金額を超える場合には、その超える部分の金額は、給与所得の収入金額に算入することになる(所基通9-4)。

Go To トラベル事業によって旅行代金への補助やクーポンの配付があるとしても、「その旅行に通常必要とされる費用」自体は、現状では変わっていないと考えられることから、旅行手当の支給が実費精算方式であるような場合を除き、原則として、Go To トラベル事業が旅行手当の課税関係に影響するものではないと思われる。

3 クーポンの課税関係

(1) クーポンを受ける権利を有する者

クーポンを受ける権利の帰属する者が使用者であるか従業員等個人であるかについては、その旅行に関する契約の当事者、旅行代金につき支払債務を負うと認められる者が使用者なのか従業員等なのかによるものと思われる。

この点については、その旅行の手配を会社の総務部等が行うなど組織的に行っているのか従業員等自身が行っているのか、また、法人の出張手配を目的とした予約サイトや法人向け旅行商品(出張パック)の利用の有無、旅行代金の支払における法人カードの利用の有無など、旅行手配の従事者や予約名義、旅行代金の出所や支払名義などにより判断されるべきものと思われる。

通常、会社支出、すなわち所得税基本通達204-4《報酬又は料金の支払者が負担する旅費》に定めているように、使用者から、旅行会社、ホテル、旅館等に直接支払われるようなケースであれば、クーポンを受ける権利を有する者は使用者と考えられ、一方、社員支出の場合には、旅行手当が支給される場合であっても従業員等に帰属するものと思われる。

以下では、クーポンを受ける権利の帰属関係の別に説明する。

(2) 使用者に帰属する場合

クーポンは、第三者への譲渡が禁止され、また、利用地域、利用期間も限定されているものの、商品等代金の支払に充てることが可能であることから、経済的価値を有するものと思われる。

そうすると、クーポンが使用者に帰属する場合で、従業員等がクーポンの取得及び利用を使用者から認められており、かつ、私的利用について使用者からその相当額の返金を求められないときは、クーポンの実際の私的利用につき、使用者が従業員等に対してクーポンの利用による経済的利益を供与したものとして給与に該当し、源泉徴収の対象になるものと思われる。

なお、クーポンを取得したものの利用しなかった場合や得意先へのお土産品代の支払に充てた場合には、従業員等が利益を享受していないことから、所得税の課税問題は生じない。

また、使用者からクーポンの私的利用が認められていない場合において、私的利用が明らかになったときであっても、従業員等から使用者に対し私的利用相当額の返金が行われるのであれば課税関係は生じない。しかし、その私的利用につき、返金を求めないことになれば、その追認等によって、使用者は、従業員等に対し経済的利益を供与したものとして給与に該当し、源泉徴収の対象になるものと思われる。

この点、Go Toトラベル事業が観光需要の喚起という観点から行われていることを踏まえ、ビジネス出張におけるクーポンの私的利用につき源泉徴収問題を避ける観点からは、例えば、「会社規則に反してクーポンを私的に利用した場合には、その利用額相当額の旅行手当は支給しない」といった取り決めをしておくことも、一案と思われる。

(3) 従業員等に帰属する場合

クーポンが従業員等に帰属する場合には、使用者からクーポンの取得及び利用が認められており、かつ、実際の私的利用について使用者からその相当額の返金を求められていないときであっても、そのクーポンの取得及び私的利用により従業員等が受ける利益は、使用者から供与されたものではないことから給与には該当せず、源泉徴収の対象とする必要はないと思われる。