似て非なるREITとREIT投信の意義と課税関係

投資対象となる金融商品の種類として、REITと称されるものとREIT投信と称されるものがある。実はREITは投資信託の一種である。REIT投信はもちろん投資信託である。本稿では、そこら辺の違いを分析し、それぞれ金融所得の課税関係を整理することにする。

1 投資法人の投資口の課税上の位置付け

「REIT」とは、不動産投資信託(Real Estate Investment Trust)のことである。REITの中心的運営主体は「投資法人」である。そこで、まず、投資法人について理解する必要がある。

「投資法人」とは、資産を主として特定資産に対する投資として運用することを目的として、投資信託及び投資法人に関する法律に基づいて設立された社団をいい、この場合の「特定資産」とは、有価証券、不動産その他の資産で投資を容易にすることが必要である一定の資産をいう。それぞれの、投資法人が投資対象とする特定資産の範囲は、それぞれの投資法人によって異なる。不動産を特定資産として投資対象とする投資法人は、制度上、「REIT」に該当する。

投資法人に対する出資金に相当するものを「投資口」といい、「投資口」とは、均等の割合的単価に細分化された投資法人の社員の地位をいう。投資法人の投資口(新投資口予約権を含む。以下同じ。)は、税務上、「特定投資法人の投資口」と「特定投資法人以外の投資法人の投資口」とに分類されている。「特定投資法人」とは、その投資法人の規約に投資主の請求により投資口の払戻しをする旨が定められており、かつ、その設立の際の投資口の募集が公募(投資口申込証に公募である旨の記載がある もの)により行われたものをいう。

投資法人の投資口は、税務上、「株式等」に含めることとされている。投資口のうち特定投資法人の投資口は、「上場株式等」に該当する。また、上場の不動産投資法人の投資口(J-REIT)や上場未公開株等の投資法人の投資口(ベンチャーファンド)、上場の外国投資法人の投資口(カントリーファンドなど)は、「上場株式等」に含まれる。

なお、その規約において投資家の請求により投資口の払戻しをしない旨を定めている投資法人は、「投資法人債券」を募集発行することができることとされている。この投資法人債券は、税務上、「社債」に含まれる。したがって、その利子等及び譲渡等による所得の課税方式は、原則として社債に係る課税方式と同じである。

2 会社型REITと契約型REIT

小口の資金で不動産に投資できる不動産投資信託(Real Estate Investment Trust)は、不動産に係る権利を小口証券化し投資の対象とする投資信託である。一般的には、REIT(リート)と呼ばれている。投資対象の不動産は、物流施設であったり、オフィスビルであったり、あるいはマンションであったりとそれぞれの信託によって多様である。多くの投資家から集めた資金を物流施設などの不動産に投資し、それらの不動産から得られる収益を投資家に分配する。

REITは投資信託に該当するとはいうものの、REIT には会社型のものと契約型のものがある。

会社型のREITの場合、その運営母体は上記1の投資法人(会社)である。その投資法人が発行する投資口を投資家に販売する形態をとっている。この会社型の場合は、その投資口は一般の株式に類似するため税務上は、「株式」と同様に取り扱われる。

(注) 投資法人は、資産運用、資産管理、一般事務などの業務のほとんどをそれぞれ別会社にアウトソーシングしている。

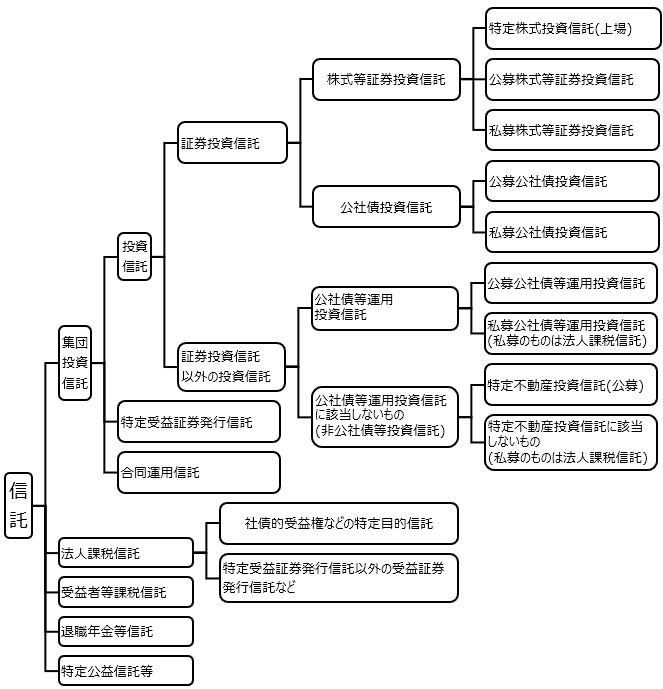

一方、契約型のREITの場合は、税務上は、一般の投資信託と同様に取り扱われる。このうち、公募のものは集団投資信託の中の「非公社債等投資信託」に該当する。また、私募のものは、集団投資信託に該当せず「法人課税信託」に該当する。したがって、契約型の場合も、税務上は、「株式」と同様に取り扱われる(末尾の図表参照)。

3 REIT投信 (REITに投資する投資信託)

REITに投資する投資家は、それぞれ個別のREITが発行した投資口又は受益証券を購入して収益の分配を受けたり、それらを売却して損益を確定したりする。したがって、投資した個別のREITの運営成績次第によって得られる投資利益は異なることになるので、選択したREIT次第で当たりはずれがあることになる。

これは、株式や公社債に投資する場合でも同じで、この場合、株式等を購入して収益の分配を受けたり、それを売却して損益を確定したりすることになるわけであるが、投資した個別の株式等の発行会社の経営成績次第によって当たりはずれがあることになる。

そこでこのようなリスクを分散する方法の一つとして、投資信託を利用することができる。例えば、多種類の株式だけを投資対象とする「株式投資信託」とか、多種類の公社債だけを投資対象とする「公社債投資信託」を利用してリスクを分散することができる(末尾の図表参照)。同様に、多種類のREITだけを投資対象とする投資信託が、文字どおりREITに投資する投資信託(REIT投信)である。

なお、ETF(Exchange Traded Fund)と称されるものは、株式などのほかに貴金属や商品などを投資対象とするものなど多様であるが、もちろんREITを投資対象とするものもある。

4 会社型REIT、契約型REIT、REIT投信の課税上の違い

上記2と3を比べてみると会社型REIT、契約型REIT、REIT投信とあり、似て非なるものが並んでいるので混乱しかねない。その原因は、これらがいずれも本来、投資信託に該当することに基因する。その基因となるものは、次の2つである。

(1) いずれも投資信託ではあるものの、会社型REIT及び契約型REITは個別に一種の人格を有しており、個別の株式同様、それ自体が投資対象となるものであり、REIT投信はそれらの複数以上の人格を組み合わせて投資対象となるものである。この違いは、リスクを考慮する投資家の投資判断に影響する。

(2) いずれも投資信託ではあるものの、会社型REITは、税務上、「株式」と同列に取り扱われているが、契約型REIT及びREIT投信は、あくまでも信託として取り扱われている。この違いは、会社型REITの場合は、その運営母体は投資法人(会社)であり、その投資法人に対しては、配当割合などについての投資法人の制度上の制約が課されていることによるものである。このため、投資法人から支払を受ける配当等については、株式の配当と同列のものであるにもかかわらず、所得税の配当控除の対象外とされている。

なお、上記2において記述したように、契約型のREITのうち、公募のものは集団投資信託の中の「非公社債等投資信託」に該当し、また、私募のものは、集団投資信託に該当せず「法人課税信託」に該当する。その点は、末尾の図表を参照していただきたい。一方、会社型REITは、税務上、「株式」と同列に取り扱われているので、この図表のらち外のものである。

分類上はそれぞれ異なるものの、いずれにしても課税関係は、原則として「株式」と同様の取扱いとされている。ただし、前述のとおり、投資法人から支払を受ける配当等については所得税の配当控除の対象外とされている点には、留意を要する。また、公募上場等の株式等に係る配当等については、申告分離課税と総合課税を選択することができるのが原則であるが、公募の非公社債等投資信託に該当するREITに係る配当等については、総合課税を選択することができないことになっている点にも、留意を要する(課税関係の詳細については、拙著「金融商品種類別の所得税の要点解説」(大蔵財務協会)参照)。

【信託の分類】