税務上の繰延資産

(1) 税務上の取扱い

法人税法では、旧商法施行規則で規定する繰延資産のほか、次のような費用でその支出の効果が1年以上に及ぶものを繰延資産としています(令14①六)。

① 自己が便益を受ける公共的施設または共同的施設の設置や改良のために支出する費用

② 資産を賃借ないし使用するために支出する権利金、立退料などの費用

③ 役務の提供を受けるために支出する権利金などの費用

④ 広告宣伝用の資産を贈与するための費用

⑤ その他、自己が便益を受けるために支出する費用

これらの項目は旧商法施行規則に規定する繰延資産ではないため、貸借対照表の上で「繰延資産」の区分に表示するわけにはいきません。実務では、一般に「投資その他の資産」の区分で長期前払費用として記載しているケースが多いようです。

注 役務の提供が完了しているので、厳密にいえば前払費用項目ではないのですが、ほかに適当な計上箇所がないためそのように記載されています。

これら税務上の繰延資産は、その支出の効果の及ぶ期間で均等に償却しなければなりま

せん(令64①二)。

【算式】

注 月数に1か月未満の端数が生じたときは1か月とします(令64④)。

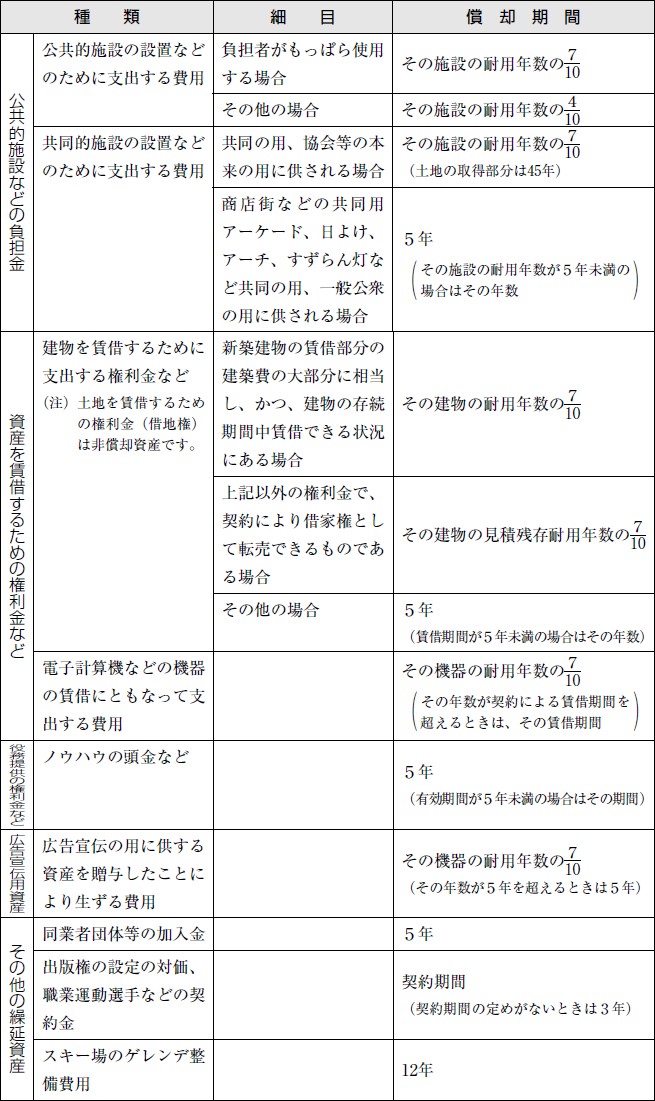

(2) 繰延資産の種類と償却期間

税務上の繰延資産の具体的な内容や償却期間については、次のように定められています(基通8-2-3)。

注 償却期間に1年未満の端数があるときは、その端数を切り捨てます。

(3) 少額繰延資産の取扱い

上記の繰延資産で支出額が20万円未満のものは、支出した日に損金経理すれば一時に損金算入することができます(令134)。

この場合、20万円未満かどうかは次の基準で判定します(基通8-3-8)。

① 公共的施設または共同的施設の設置等のために支出する費用

一の設置計画または改良計画について支出する金額(分割して支出する場合は、支出時に見積られる金額の合計額)

② 資産の賃借または役務の提供を受けるための権利金など

契約ごとに支出する金額

③ 広告宣伝用資産を贈与するための費用

対象資産の1個または1組ごとに支出する金額