配偶者居住権が新設された趣旨

Q

平成30年7月の民法改正によって、『配偶者居住権』の制度が新設されました。当該制度が新設された趣旨について説明してください。

A

『配偶者居住権』の制度は、配偶者が居住建物の所有権を取得すると他の財産(現金預金等)を取得できなくなり生活費の確保の観点から不安視されることもあった従来の取扱いを見直し、配偶者のために居住建物に係る使用収益権のみを認めて処分権を有しない権利を新設することによって、従来の取扱いによりも安い価額で居住権を与え、これによって配偶者に他の財産(現金預金等)の取得機会を増加させることを目的とするもので、平成30年7月の民法改正によって新設(施行日:令和2年4月1日)されたものです。

解説

(1) 配偶者居住権が新設される前の問題点

改正民法施行前の取扱いでは、被相続人に係る相続開始時に、被相続人所有の居住建物に被相続人と配偶者が同居していた場合であっても、当該事項は被相続人に係る遺産分割においては格別に考慮の対象とされる旨の規定は設けられていませんでした。

そうすると、下記のような事例では、被相続人甲に係る相続開始に伴って、残存配偶者である配偶者乙は居住建物の所有権は確保できたものの、その他の財産(現金預金等)を取得することは叶わず、生活費の確保の観点からこれを不安視する向きも多くあったようです。

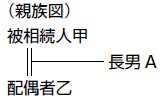

事例

(被相続人甲に係る相続開始時の財産)

・自宅(被相続人甲及び配偶者乙の居住用)……30,000千円

・現金預金等 ……30,000千円

(注)被相続人甲に係る相続について、特別受益(遺贈又は一定の贈与を考慮する必要はないものとする。

(問題点)

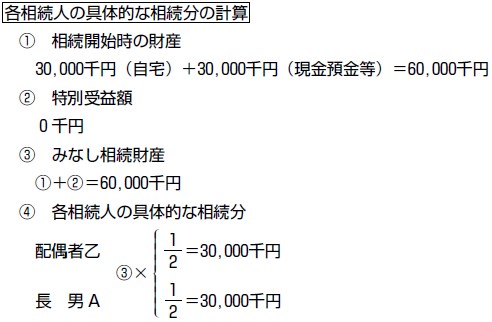

上記事例における各相続人の具体的な相続分を算定すると、下記に掲げる計算のとおり、配偶者乙は30,000千円となりますが、この30,000千円相当額として自宅(被相続人甲と配偶者乙の居住用)を充当すると、もはや、配偶者乙には現金預金等を取得する権利がなくなってしまいます。

(2) 配偶者居住権を新設することによる問題解決

上記(1)に掲げる問題点に対応するものとして、配偶者が相続開始時に居住していた被相続人所有の建物を対象として、終身又は一定の期間、当該配偶者に当該建物の使用を認めることを内容とする法定の権利(配偶者居住権)が、平成30年7月の民法改正によって新設(施行日:令和2年4月1日)されることになりました。

この配偶者居住権は所有権ではなく、居住建物に対する配偶者のために設けられた使用収益権であることから、その価額は居住建物が所有権とされる場合の価額に比して低額になることが想定され、配偶者に対する居住権を安価で確保させることによって、現金預金等の金融資産の当該配偶者の取得機会を増大させ、これによって生活費の確保を図り、生活の安定に資することが可能とされます。

上記(1)の事例において、自宅(被相続人甲及び配偶者乙の居住用)につき、次に掲げるとおりの遺産分割ができた場合における各相続人の現金預金等に対する具体的な取得金額(法定相続分で取得したものとして算定)は、下記計算のとおり、配偶者乙につき18,000千円となり、これにより同人の今後の生活費の確保が図られたことが確認できます。

自宅に対する遺産分割の内容

・配偶者居住権を配偶者乙が取得し、その価額は12,000千円と評価される。

・配偶者居住権の負担が付いた居住建物の所有権を長男Aが取得し、その価額は18,000千円と評価される。

各相続人の現金預金等に対する具体的な取得金額

配偶者乙……30,000千円(配偶者乙の具体的な相続分)-12,000千円(配偶者居住権の価額)=18,000千円

長男A ……30,000千円(長男A の具体的な相続分)-18,000千円(配偶者居住権の負担が付いた居住建物の所有権の価額)=12,000千円

(3) 配偶者居住権の応用的な活用方法

平成30年7月の民法改正によって新設(施行日:令和2年4月1日)された配偶者居住権は遺贈の目的とすることも可能とされています。

そうすると、それぞれ子がいる高齢者同士が再婚した場合にも、自宅建物を所有する者(例:夫)は、遺言によってその配偶者(例:後妻)に配偶者居住権を取得させてその居住権を確保しつつ、自宅建物の所有権については、自分の子(例:夫の長男)に取得させることができることとなり、この方法を採用することによって、相続人間における相続争いを防止することを未然に防ぐ効果が期待されます。

このコンテンツの内容は、令和2年3月1日現在の法令等によっています。