ケース別で考える 事業承継税制を活用した株式の承継

事業承継税制を活用して株式の承継をした場合、どのような流れになるのか、以下の3 つのケースについて、そのイメージをみてみましょう。

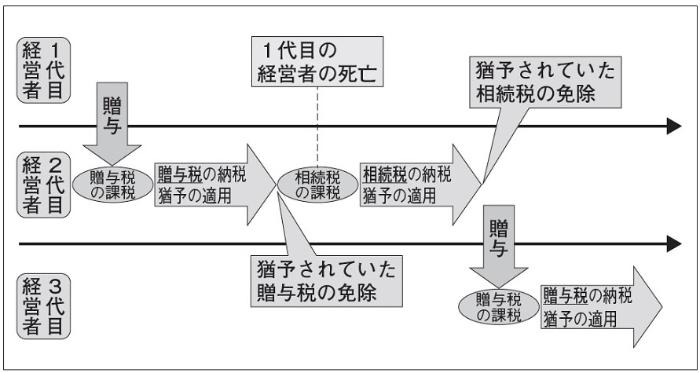

1 代目(生前贈与)→2 代目(生前贈与)→3 代目 のケース

1つ目は、1 代目から2 代目、2 代目から3 代目ともに生前贈与により株式の承継をするケースです。

まず、1 代目から2 代目に生前贈与により承継する際、2 代目が贈与税の納税猶予の適用を受けます。その後、1 代目に実際に相続が発生すると、それまで猶予されていた2 代目の贈与税は免除されますが、同時に、この株式を相続等により取得したものとみなされて、2 代目に相続税が課税されます。2 代目は、この相続税についても納税猶予の適用を受け、猶予を継続していきます。そして、2 代目から3 代目に生前贈与により承継する際、3 代目も贈与税の納税猶予の適用を受ける場合に、2 代目が猶予されていた相続税が免除されることとなります。

このように、代々この事業承継税制を用いて株式を承継していくことにより、承継に伴う実際の税負担を大きく抑えることが可能になります。

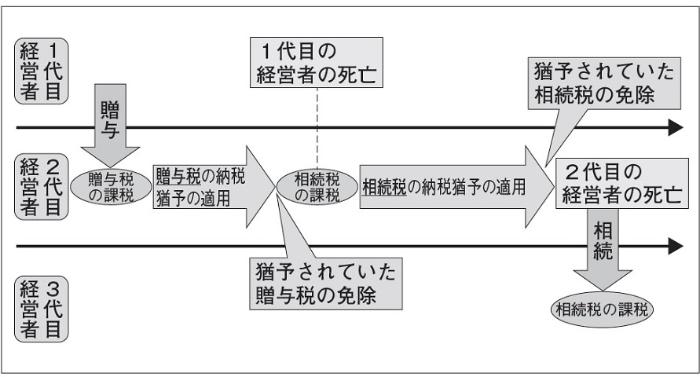

1代目(生前贈与)→2 代目(相続)→3 代目 のケース

2つ目は、1 代目から2 代目へは生前贈与により株式の承継をしますが、2 代目は自らが亡くなるまで株式を保有しているケースです。

まず、1 代目から2 代目に生前贈与により承継する際、2 代目が贈与税の納税猶予の適用を受けます。その後、1 代目に実際に相続が発生すると、それまで猶予されていた2 代目の贈与税は免除されますが、同時に、この株式を相続等により取得したものとみなされて、2 代目に相続税が課税されます。2 代目はこの相続税についても納税猶予の適用を受け、猶予を継続していきます。そして、2 代目が亡くなるまで株式を保有していた場合には、2 代目の死亡により、2 代目が猶予されていた相続税は免除されます。3 代目は2 代目から株式を相続することになりますが、この際に生じる相続税について納税するのか、それとも納税猶予の適用を受けるのかについての選択が、2 代目の相続税の免除に影響を与えることはありません。

このように、3 代目以降が本税制を用いなくても、2 代目に限っては、自らが亡くなるまで株式を保有していることにより、猶予を受けた相続税が免除されるということができます。

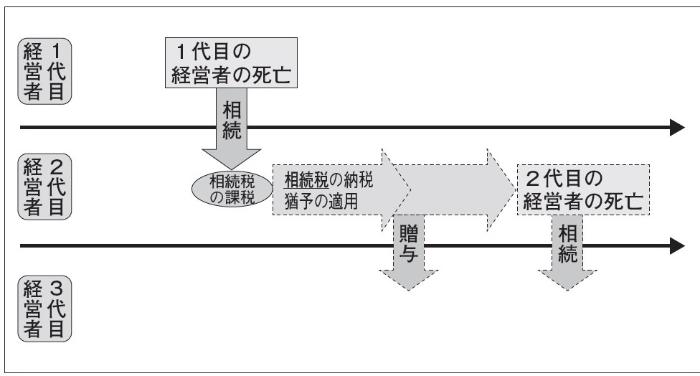

1 代目(相続)→2 代目 のケース

3つ目は、1 代目から2 代目へは相続により株式の承継をするケースです。1 代目が亡くなり、2 代目が株式を相続すると、2 代目には相続税が課税されますが、本税制を適用することにより相続税の納税を猶予することができます。その後は、生前贈与により3 代目に承継すれば1 つ目のケースのようになり、2 代目が死亡するまで株式を保有していれば2 つ目のケースのようになります。

このように、生前贈与によるのではなく、相続が生じてから本税制を適用することも可能です。なお、この場合には、相続開始直前において後継者は役員であることが求められている点には、留意が必要です。ただし、先代経営者が60 歳未満で死亡した場合を除きます。