税務調査における外注費の架空・水増し計上

税務調査の調査担当者は、「外注費」という勘定科目に特に関心を示します。これは、不正計算、つまり、税金をごまかす手段として、よく外注費の科目が利用されるからです。

1 外注費の特徴

この背景には、「外注費」という科目の特性が関係します。

外注費とは、外部の業者に対して一定の役務提供等の対価として支払うものです。ですから、外注費には、外部に支払う費用であればその内容如何にかかわらず、様々な支払目的や支払先のものが混在していることになります。

また、金額の多寡という観点からみても、外注費は他の勘定科目と比して相対的に多額となり得ることから、その中の一部に仮に不適切なものを紛れ込ませたとしても金額的に目立ちにくいという側面もあります。

2 不正計算の手口

外注費による不正計算の手口としては、

① 全く実態のない相手先に対して外注費を支払ったように架空計上する

② 実際に取引のある相手先に対する外注費を水増し計上する

などがあります。こうした不正計算を行う動機や目的は、表には出せない裏金作りが多いと思います。

3 一般的な調査手法

外注費に対する一般的な調査手法は、次のとおりです。

① 取引内容の把握

外注費の具体的な取引内容を把握します。そのため、個々に契約書や請求書等を閲覧し、その内容や決済方法などを聞き取りします。

② 決済状況の確認

外注費の決済状況を確認します。

例えば、

イ 銀行等の口座から振り込みしている場合には、振込先口座の取引銀行や口座名義、銀行等の所在地などから不審な点はないか

ロ 現金で支払っている場合には、領収書の有無や筆跡等に不審な点はないか

などです。

③ 売上げとの対応関係

外注費は、原則、売上原価を構成し、費用収益対応の原則により売上げと対応させる必要があります。

したがって、外注費に対応した売上げの計上時期や計上金額を確認して、外注費とのバランスをチェックします。

④ 支払先の実存確認

外注費の支払先が実在するかどうかについて、地図での確認や登記情報、申告状況等を確認します。

⑤ 反面調査と銀行調査

外注先に直接赴いて取引の状況を確認したり、関係資料をチェックしたりする「反面調査」を実施することがあります。

また、外注費の決済状況や外注先の取引口座の内容を確認するため、金融機関等に直接赴く「銀行調査」を実施することがあります。

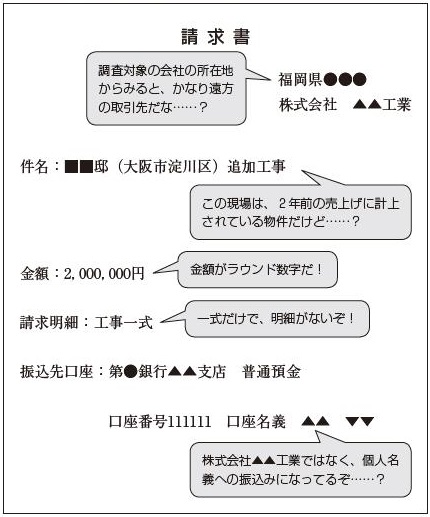

■ たった1枚の請求書からでも税務上の視点がいろいろある

このコンテンツは、令和元年7月1日現在の法令等によっています。