ケーススタディ 被相続人から相続人への金銭の授受が、貸付金にあたるか生前贈与にあたるか

事例

被相続人・甲野太郎の相続開始日は、平成28年12月31日です。

被相続人は、約8年前の平成20年3月30日に相続人へ資金を1,000万円貸し付け、無利息、無期限の金銭消費貸借契約を結んでいました。ただし、それ以降、返済されたことも、返済を請求したこともありません。

これは被相続人から相続人への貸付金として相続財産にあたるのでしょうか。

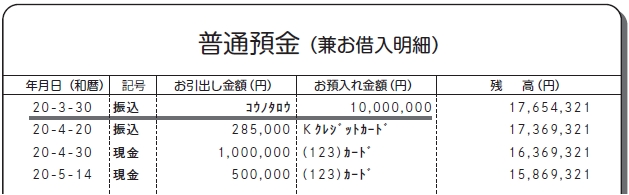

相続人の通帳

取扱い

被相続人から親族へ金銭が貸し付けられ、その金銭消費貸借契約が有効に成立している場合には、返済期日、利息の定めがなく、また、返済の事実がなかったとしても、当該貸借契約は有効なものとされます。

その場合には、その金銭を借主に贈与するといった明確な意思表示がない限り、貸付金と認められます。

一方、親子間のような特殊関係者間の貸し借りにおいては、形式上の貸借としているにすぎない場合や、“ある時払いの催促なし”、“出世払い”などは贈与として取り扱うこととされています(国税庁タックスアンサーNo.4420「親から金銭を借りた場合」)。

解 説

(1)貸付けか贈与か

金銭の貸し借りをすることを金銭消費貸借契約といい、その金銭消費貸借の要件は、その金銭について返還するという合意があることと、実際に金銭を貸し渡した事実があることです。

したがって、金銭消費貸借契約は、口頭だけでも成立しますが、書面を作成しないと事実証明をすることが難しいため、借用書を作成するのが一般的です。

一方、贈与は、当事者の一方が自己の財産を無償で相手に与える意思を表示し、相手方が受諾の意思表示をすることによってその効力を生ずるものとされています(民法549条)。

そこで、親族間において資金移動があった場合、それが貸付金なのか、贈与なのかといった点が問題となります。

(2)貸付金とされた事例

例えば、宮崎地裁平成23年9月9日判決〔税資261・11762〕においては、被相続人から長男(相続人)へ渡された資金について貸付金にあたるのか、贈与にあたるのかが争われています。

判決においては、被相続人が相続人に金銭を貸し付けたとする借用書があり、民法上、返済期日及び利息の定めがなくとも金銭消費貸借契約は成立するものと認められ、返済の事実の有無は当該契約の成立に影響しないこと、被相続人から相続人に対して贈与するという明確な意思表示があったと推認することはできないことなどから、当該金銭は、相続人に贈与されたものではないと判示されています。

(3)贈与とされた事例

一方、被相続人の資金が相続人の口座へ入金されており、金銭消費貸借契約書などがとくになかったケースにおいて、夫と妻、親と子のような特殊な関係がある者の相互間で、無利子の金銭の授受があった場合には、それが貸与であることが明らかな場合でない限り、贈与があったものと認めるのが相当と判示されています(同宮崎地裁判決)。