平成29年分の相続税及び贈与税における土地評価額の基準となる路線価等の動向

ご存知の通り、路線価は、毎年1月1日を評価時点として、地価公示価格、売買実例価額、不動産鑑定士等による鑑定評価額、精通者意見価格等を基として算定した価格の80%により評価されています。

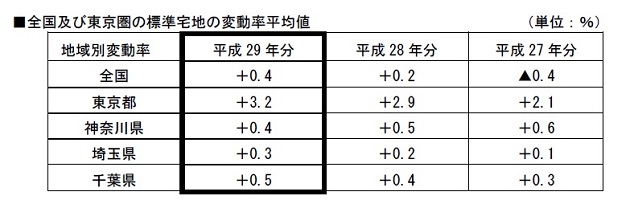

平成29 年分の宅地に係る全標準地(約32 万8 千地点)の標準宅地の変動率の平均は、前年比0.4%のプラスとなりました。当レポートでも毎年路線価についてお伝えしておりますが、去年に引き続き2 年連続で上昇する結果となりました。上昇したのは13 都道府県で、昨年より1 県減ってはいますが、1 都道府県当たりの上昇率は高くなっています。上昇率トップは、商業施設やホテル等の開発が進んでいる宮城県で3.7%、東京都は沖縄県と並んで2 位で、3.2%でした。下落した県は32 県で、去年の33 県より1 県減っています。

全国及び首都圏における平均路線価の変動率は上記の通りです。都道府県庁所在地の最高路線価で上昇したのは27 都市で、昨年より2 都市増え、上げ幅のトップは、東京都中央区銀座5 丁目の銀座中央通りで26.0%でした。下落は、5 都市から3 都市に減少し、横ばいは17 都市から16 都市となりました。尚、32 年連続で日本一の銀座5 丁目の鳩居堂前の価格は4,032 万円で、過去最高だったバブル期の3,650 万円を上回る結果となりました。

全体の総括としては、単身世帯やネット通販の流通額が大きくなっている事から、大型物流施設が増加していることに加え、去年に引き続き、訪日外国人観光客の増加に伴う店舗やホテルといった宿泊施設等の需要が高まっており、それらに伴う地価の上昇等が路線価を引き上げる要因となっていると考えられています。但し、上昇したのは都心部がメインであり、昨年に比べて下落した県が多いのも事実で、地域間格差が広まっているとも言えます。今後も全国的にどのように推移していくのか注目していきたいところです。

また、ここからは、当事務所が実際に遭遇した、相続税路線価と時価との差を利用し、東京都内の賃貸マンション一棟を購入して節税対策した事例をご紹介したいと思います。

ある埼玉県の地主の方が、相続税の節税対策を検討していたのですが、所有財産の中には建築できる土地が少なかったため、相続税路線価と時価との乖離が激しく、良い賃料が見込める東京都内で投資物件を購入することしました。

様々な物件を検討した結果、以下の物件を購入しました。

場所:東京都

立地:最寄駅から徒歩10分程度

相続税路線価格:400千円、C地区

地積:約180平方メートル

購入価格:土地建物合計で2億8000万円

建物の固定資産税評価額:約5,500万円

上記の物件を購入した場合の節税額は以下の様になります。

○購入価格:280,000,000 円(全額借入にて購入)

○相続税評価額(満室前提で、画地補正は行っておりません)

土地:400,000 円×180 ㎡×(1 - 0.7×0.3)=56,880,000 円

建物:55,000,000×0.7=38,500,000 円

合計:95,380,000 円

○評価差額:280,000,000 円 - 95,380,000 円=184,620,000 円

○税差額:税率40%の場合約73,000,000 円程度

以上のように、非常に大きな節税効果があることが分かります。また、このような投資物件の利点としては、立地条件に優れているため、入居不安が少ないという点があります。地主の方の中には、節税はしたいが、自分で所有している土地は立地条件が悪いため、家賃や入居に不安があると考えている方も多いです。そこをカバーできる節税対策としては優れた対策であると思われます。

尚、この方は物件購入後の翌年に相続が発生しており、実際に上記程度の税額を節税することに成功しています。相続人の方も税額が低くなり安心していました。

来年から広大地が地積規模の大きな宅地の評価に変わることにより、節税対策としても、その人に合わせて見直す必要があるように思います。特に土地に関しては、三大都市圏であれば地積が500 ㎡、それ以外では1,000 ㎡を超える土地であれば、形状に関係なく、多くの土地がこの減価を適用できることになるので、土地の利用状況や、評価単位の考え方がより重要になってくると思われます。広大地以外の評価に関しても悩まれることがございましたらお気軽にご連絡下さい。

E-Mail:info@okita-office.com

埼玉県川口市本町4-1-6 第1ビル4階

TEL:048-228-2501

FAX:048-228-2502