特定口座内の株式等の譲渡収入の計上時期 その2

1 計上時期は引渡し日に限られているとした裁決事例(その1 9/20掲載済)

2 譲渡収入の計上時期に関する筆者の所見

前記1に紹介した裁決事例においては、源泉徴収選択口座を選択した納税者は、その選択の際に株式等の譲渡損益の帰属年分についても受渡し日を基準とすることに同意しているのであるから、確定申告の際に選択替えをすることはできないとしている。

この考え方は、例えば配当等の総合課税と申告分離課税との選択替えや申告不要の選択替えを不可とする制度を念頭に、納税者が一旦選択したものは選択替えを不可とする他の仕組みに惑わされているのではないかと思われる。しかしながら、筆者としては、次に掲げる諸点に照らし、みだりに選択替えをして適正な課税を損なうような事例を除き、常識的な解釈として納税者の選択替えが認められるのではないかと考えている。

イ 特定口座及び特定口座年間取引報告書の制度は、投資家の納税手続上の便宜に配慮したものであって、譲渡損益の帰属年分に関する所得税法上の別段の定めとして設けられたものではない。

ロ 配当等の総合課税と申告分離課税との選択や申告不要の選択については、その選択に関する明文の規定が存するが、特定口座における収入金額の計上時期については、約定日と引渡し日のいずれを選択できるかとか引渡し日に限るとする明文の規定は存在しない。そもそも、納税者は、特定口座の開設に当たって、所得金額の計算上、受渡し日による方法を選択するとか、受渡し日に限定されているとの認識がない。

ハ 源泉徴収選択口座を利用する場合は、その口座内の上場株式等の譲渡所得等について所得税及び住民税の源泉徴収が行われる。また、上場株式等について支払を受ける配当等についても、源泉徴収選択口座に受け入れることができることとされており、その受け入れる上場株式等の配当等についても、所得税及び住民税の源泉徴収が行われる。そして、それらの源泉徴収をする場合において、上場株式等に係る譲渡損と配当所得がある場合には、損益通算した上で源泉徴収税額を調整し、特定口座年間取引報告書が作成される。

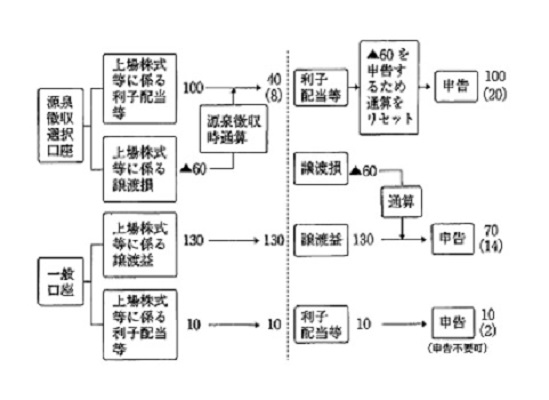

しかし、次に掲げるケースのように、その口座以外の口座内における上場株式等に係る譲渡損益がある場合には、源泉徴収選択口座内における源泉徴収税額の調整をリセットして、確定申告において、譲渡損益の差引計算をし直すことができることになっており、特定口座年間取引報告書の記載内容が納税者の合理的な税法適用の選択にそぐわない場合には、その記載内容によらないことができるようになっている。すなわち、特定口座年間取引報告書の記載内容は一義的に納税者の便宜を図るものにすぎない。

ニ 平成28年1月1日をまたぐ公社債(税制改正前は公社債等の譲渡所得等が非課税)の譲渡があった場合の取扱いについて、譲渡の日を改正法適用前の約定日として非課税とすることができるとする文書回答事例がある。この事例は特定の公社債に限られたものではなく、公社債等を含む株式等一般について譲渡の日は個別に選択できることを認めるものである(28年1月21日東京国税局)。