①角地を広大地として ②二方路地の土地について 広大地として更正の請求を行った事例

事例①

評価対象地は埼玉県の某駅から徒歩圏内に存する整形な角地です。周辺の利用状況を調査したところ、評価対象地は一般住宅を中心とした住宅地域内に存し、評価対象地が存する地域の標準的な利用方法は100㎡程度の戸建住宅の敷地として利用することと判断できました。

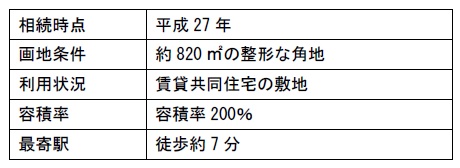

≪事例①におけるポイント≫

評価対象地が広大地に該当するかどうかは、公共公益的施設用地の負担、つまり開発道路を入れて戸建分譲を行うか、または開発道路を入れずにいわゆる旗竿状の敷地で戸建分譲を行うかというポイントです。上記は当事務所が提出した開発想定図(左側)と、実際に税務署側が提示してきた開発想定図(右側)です。

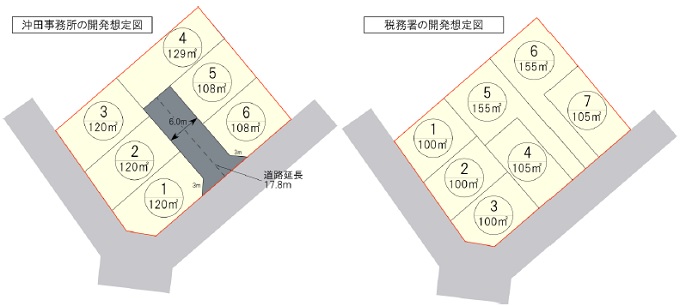

当事務所で作成した開発想定図による区画数は6区画に対し、税務署側が実際に提示してきた区画数は7区画であり、一方で当事務所の区画割後の形状は全て整形地であるのに対し、税務署側が提示した開発想定図の区画割後の形状は旗竿状の不整形地も含んでおります。

税務署側の見解としては、旗竿状で違和感なく区画割することが出来るのならば、開発道路を新設せずに戸建分譲できるとのことであり、広大地に該当しないとのことでした。従って、事例①は広大地としての更正の請求は認められませんでした。

なお、対象不動産の現況は3階建ての賃貸マンションの敷地ですが、その部分について触れられることはありませんでしたので、このことから、3階建ての賃貸マンションの敷地であることをもって、直ちに広大地が否定されるものではないというのが分かります。

事例②

事例②の利用状況は事例①の近辺に存するため、事例①と同様です。

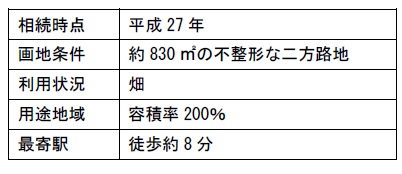

≪事例②におけるポイント≫

評価対象地が広大地に該当するかどうかは、事例①と同様、開発道路を伴うか否かがポイントとなります。

左図の当事務所で作成した開発想定図の区画数は6区画、税務署が反論してくるものと予想される開発想定図(右図:旗竿敷地)の区画数は7区画です。

しかし、当事務所の意見書を添えて税務署に提出したところ、こちら(事例②)につきましては、広大地としての更正の請求を認めていただくことが出来ました。

上記のとおり、事例①・②について、開発道路を設けるか否かが広大地判定のポイントであり、いずれの事例においても、当事務所の主張と税務署側の主張した又は主張すると予想される内容に大差はないものの、一方は否認、もう一方は是認という結果になりました。

つまり、広大地として認められるか否かは、必ずしも分譲後の区画数の多さで決まるものではなく、開発想定図の作成の仕方や近隣で実際に分譲された事例の見せ方によって結果は大きく変わる可能性があり、本件事例②のように広大地として認めていただけるケースもあります。

こうした土地について広大地評価が認められるか否かについては、納税者側の土地評価の専門的な知識を取り入れた説明能力に懸かっていると言わざるを得ません。

当事務所では、広大地以外の土地評価のご相談も承っておりますので、評価等で悩まれることがございましたらお気軽にご連絡ください。

沖田不動産鑑定士税理士事務所

E-Mail:info@okita-office.com

埼玉県川口市本町4-1-6 第1ビル4階

TEL:048-228-2501

FAX:048-228-2502