固定資産税の課税地目が宅地(自宅の敷地)と畑で異なる土地の評価について

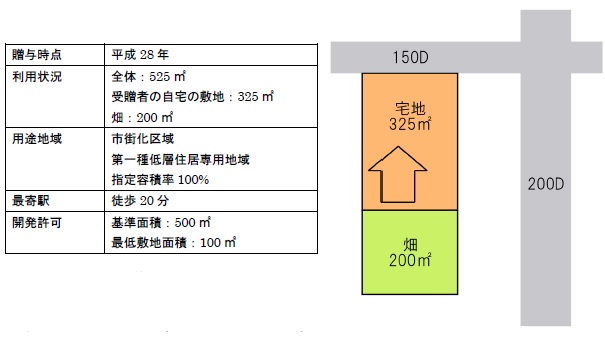

今回の事案の事実事項を確認しますと、評価対象地は埼玉県川口市内に所在し、最寄駅より徒歩20分、市街化区域内で指定容積率100%、全体地積525㎡(宅地325㎡、畑200㎡)で受贈者の自宅の敷地及び畑として利用されています。

畑部分は過去に農地転用の届出等は行っておらず、農地法上は農地として登録されていました。

評価対象地の周辺は、100㎡程度の一般住宅や賃貸共同住宅を中心に、月極駐車場や農地等も散見される住宅地域であるため、標準的な使用方法は、100㎡程度の一般住宅であることに疑義のない地域です。また、全体での奥行きは35m程度あり、全体で戸建分譲を行う際は、開発道路を設ける必要があることにも疑義はありません。

本件のポイントは、地目が宅地と畑で異なるため、各評価単位の地積は、開発許可の対象となる面積基準の500㎡以上には該当しません。

そのため、『その地域における標準的な宅地の地積に比して著しく地積が広大な宅地』には、原則として該当せず、広大地評価を適用することができません。

※財産評価基本通達7(土地の評価上の区分)の『なお書き』には、『市街地農地』の記載はあるものの『宅地』の記載はないため、『市街地農地』が無道路地になる場合でも、『市街地農地』と『宅地』を一体評価することは出来ないものと考えます。

そこで、当事務所では、自宅及び庭として評価単位を一体とするため、川口市役所の資産税課と打ち合わせを行い、畑部分を自宅の庭とする旨を記載した農地法第4条(転用)の届出を行いました。翌年、同様に、農地法第5条(所有権移転及び転用)の届出を行い、贈与を行いました。

贈与税の申告期限は来年ですが、一体で広大地評価を適用し、相続時精算課税制度により、贈与税申告を行う予定です。

※『畑』を家庭菜園とみることも検討しましたが、お客様と相談した結果、より確実に広大地評価を適用し贈与を行うこととしました。

ここで、今回の注意点を3点記載させて頂きます。

①登録免許税について

川口市においては、農地法第4条の届出を行った年の翌年4月以降に贈与登記を行うと、宅地としての固定資産税評価額で登録免許税が計算されてしまうことが判明したため、贈与登記を3月末まで行い、畑としての固定資産税評価額で計算でき、登録免許税の軽減に繋がりました。従って、事前に農地法上の届出により地目の変更の有無を確認する必要があります。

②農地法における転用届出について

登記簿地目が畑等の農地の場合、原則として、法務局は贈与登記を受け付けることは出来ません。農地法第4条の届出を行っている場合でも、贈与を行う前に農地法第5条の届出を行い、その書類を添付する必要があります。

また、農地法第4条の届出を行った際の書類を添付し、登記簿地目を変更することで、贈与登記を行うこともできますが、地目変更を行う際に土地家屋調査士による調査が必要となるため、費用が発生してしまいます。

③固定資産税について

課税地目が畑から宅地に変わることで、原則として、毎年の固定資産税が高くなってしまいます。事前に対象地の資産税課と打ち合わせを行い、お客様に説明しましょう。

今回は、畑の評価方法が150千円の道路では無く、200千円の道路から計算されており、宅地に転用後は150千円の道路から計算されることとなった為、毎年の固定資産税は高くならずに済みました。

今回のように、評価単位を一体にすることは、相続発生前にしか出来ません。相続発生前に評価単位を変更することで、大きな節税に繋がることもあります。

また、評価単位を分けることで、広大地評価を適用できるケースや相続税発生後に評価単位を分けることも可能です。

当事務所では、生前対策等のご相談についても対応しております。また、リスクが高いために広大地評価の適用を見送った、他にも土地の減価要因を見落としていたのではないか等の理由による更正の請求のご相談も受け付けております。

お電話のほか、FAXやEメールでの相談も受け付けておりますので、お気軽にご連絡ください。

沖田不動産鑑定士・税理士事務所へのお問い合わせはお気軽に

沖田不動産鑑定士税理士事務所

E-Mail:info@okita-office.com

埼玉県川口市本町4-1-6 第1ビル4階

TEL:048-228-2501

FAX:048-228-2502