広大地の評価はこう変わる!

平成29年度の財産評価基本通達の一部改正により、これまで解説した評基通24-4((広大地の評価))は廃止され、これに替えて平成30年1月1日以後の相続又は贈与により取得した財産の評価に適用される新評基通20-2((地積規模の大きな宅地の評価))が創設されることとなりました。

1 通達改正の趣旨と背景

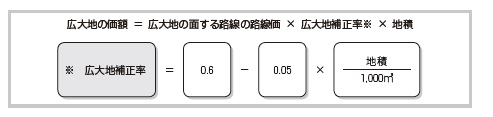

改正前の評基通24-4((広大地の評価))の定めによれば、広大地の価額は次の算式に

よって算定されます。

広大地補正率は、0.6からスタートして、1,000㎡ごとに5%ずつ減価していく仕組みになっており、数値で例示すれば次のとおりです。

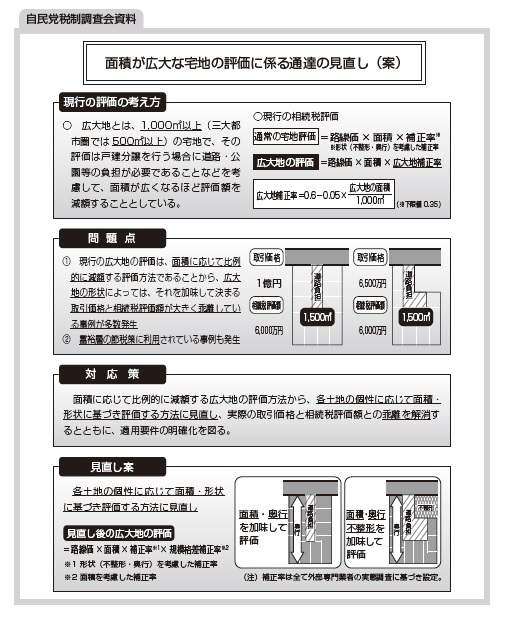

広大地評価が見直されることとなった理由は、以下に掲げるような問題点が顕在化したためだと整理されます。

① 広大地通達は、面積に応じて比例的に減額する評価方法であるため、その土地の形状や宅地造成費などが適切に反映されておらず、土地の形状次第で実際の取引価格と相続税評価額が大きくかい離する場合があること。

② 広大地通達を適用した価額は、現実の取引時価に比べてかなり低廉なことが多く、富裕層の節税対策に利用され、租税の公平を害する事例も散見されること。

③ 実務上、広大地評価に関する適用要件が明確ではなかったため、納税者と課税庁との間で見解の相違が生じがちであり、通達適用可否の判断が難しいこと。

④ 広大地評価が適用されない場合には、地積が著しく広大であることの斟酌が全く行われず、取引時価とかい離するケースがあること。

2 新通達創設の経緯

通達改正の流れにしたがって解説を加えていくこととします。

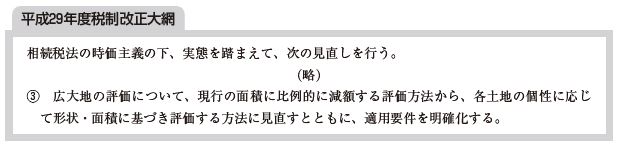

⑴ 平成29年度税制改正大綱

平成28年12月8日に与党(自由民主党・公明党)による「平成29年度税制改正大綱」が

発表され、広大地通達については、相続税・贈与税の改正項目として次のように掲げられ

ました。

この趣旨は、広大地通達は土地の形状にかかわらず面積に比例的に減額する評価方法であることから、広大地の形状等によっては、それを加味して決定される取引時価を相続税評価額が大幅に下回る場合があり、それを是正するため、広大地の形状等に即した評価方法に見直すこととされたというものです。

そして、この改正は、地積の広大な土地の評価額に大きな影響を与える可能性があるため、どのような動向になるのか注目されていたところです。

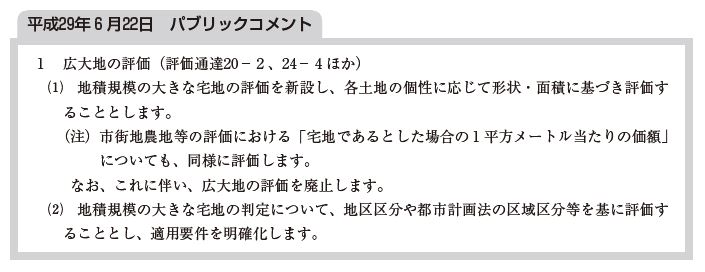

⑵ 平成29年6月22日 パブリックコメント

税制改正大綱を受けて、平成29年6月22日に国税庁から発表されたパブリックコメント

の中の『「財産評価基本通達」の一部改正(案)の概要』において、次のとおり掲げられ

ました。新通達は、平成30年1月1日以後の相続等により取得する財産について適用する

こととされています。

改正によって、広大な土地の評価額は概して高額になると見込まれ、実質的に増税され

ることになりそうです。

ただ、マンション適地や公共公益的施設用地の負担の有無等、従来、判断に迷うことが

多かった定性的(相対的)な適用要件が、定量的(絶対的)なものへと明確化され、通達

適用に当たって見解が分かれるということは少なくなるでしょう。

このコンテンツの内容は、平成29年10月5日現在の法令等によっています。