道路より高い位置にある三方路地について、広大地として更正の請求を行った結果、是認された事例

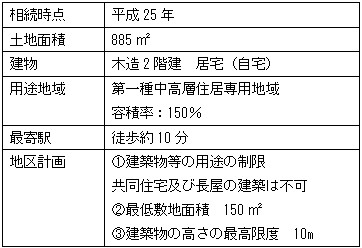

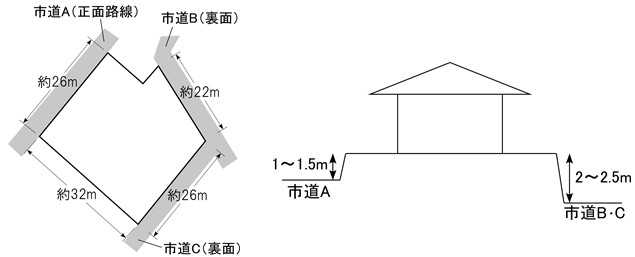

今回の事案の事実事項を確認しますと、評価対象地は神奈川県内に所在し、最寄駅より徒歩10分程度、指定容積率150%、地積885㎡上に、被相続人の自宅が建っています。評価対象地は三方路地であり、全ての道路より高い位置にあります。

評価対象地の周辺は、一般住宅を中心に、賃貸共同住宅、月極駐車場も散見される住宅地域です。評価対象地も含め、周辺地域は地区計画施行区域内であり、地区計画によって、建築物の用途、最低敷地面積、建築物の高さ等が制限されています。

評価対象地の近隣地域は最寄駅から徒歩10分圏内ではあるものの、一般住宅が多い地域となっており、地区計画により共同住宅は建築不可であるため、標準的使用が一般住宅であることに疑義のない地域です。また、地区計画により最低敷地面積が150㎡と定められており、評価対象地の周辺にも、開発指導要綱で規定されている最低敷地面積程度の敷地の戸建分譲事例が見られたことから、本件では標準的な宅地は150㎡であると判断できます。

よって、評価対象地が広大地に該当するか否かの判断は、公共公益的施設用地の負担、つまり開発道路を設置する戸建分譲と、開発道路を設けない戸建分譲(所謂、羊羹切りや旗竿状敷地の区画割)、どちらが経済的に合理性のある区画割であるかがポイントとなります。

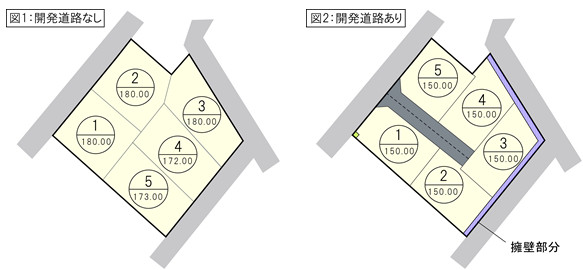

評価対象地は三方路地であり、一見すると、羊羹切りでの戸建分譲が可能であり、開発道路の設置は不要であるように考えられます(下記図1参照)。

しかし、評価対象地は、市道B・Cより2~2.5m高く、現況も間知石積が設置され大きな段差があります。市道と等高になるように地盤面を切土し、区画割後の画地に市道B・Cから出入りする計画(図1参照)は、多額の造成費(整地費、切土費、残土処分費用、現況の擁壁の取壊し費用等)が見込まれ、宅地開発事業として採算を確保することが難しいのが実情です。従って、経済合理性を重視する戸建分譲業者にとって、現在の擁壁を取壊し、市道B・Cを前面道路とする画地を配置するという区画割は、合理的ではないと考えられます。

以上のことから、評価対象地は、上記図2のような開発道路を設けた戸建分譲が最も合理的な分譲であると考えられ、この旨の意見を記した鑑定書を作成・添付の上、更正の請求を行った結果、税務上の広大地に該当すると判断されました。

本件においては、当事務所の主張が認められましたが、当該地区計画施行区域内の高低差は20m以上あり、周辺には本件評価対象地と同様、接面道路より高い土地に階段を設置して戸建分譲されている事例も散見されたことから、戸建分譲を想定する際に、開発道路を設置する区画割と、開発道路を設置しない区画割、両方が考えられる場合は経済合理性があるのはどちらか、このポイントの見せ方によって広大地評価の結果が変わる可能性があります。

当事務所では広大地判定を含め、土地評価のご相談も承っておりますので、評価等で悩まれることがございましたらお気軽にご連絡ください。

沖田不動産鑑定士・税理士事務所へのお問い合わせはお気軽に

沖田不動産鑑定士税理士事務所

E-Mail:info@okita-office.com

埼玉県川口市本町4-1-6 第1ビル4階

TEL:048-228-2501

FAX:048-228-2502