工場や倉庫が多数存在する地域において、現況倉庫の敷地が更正の請求により広大地として是認された事例

沖田オフィスレポート 2015年11月30日発行

今回の事案の事実事項を確認しますと、対象不動産は埼玉県内に所在し、最寄駅より徒歩30分程度、用途地域は工業地域で容積率200%、地積504.41㎡で、被相続人が所有する貸倉庫が建っています。対象不動産は一般住宅や工場・倉庫が混在する地域に存し、周辺には賃貸共同住宅や月極駐車場等も散見される地域です。

広大地に該当する要件の一つである「その地域の標準的な宅地の地積に比して著しく地積が広大な宅地」について改めて確認しますと、評価対象地が都市計画法施行令第19条第1項及び第2項の規定に基づき各自治体の定める開発許可を要する面積基準以上(三大都市圏であれば500㎡)であれば、原則として、その地域の標準的な宅地(=標準的使用)に比して著しく地積が広大であると判断することができるとされています。(国税庁HP「広大地の評価における『著しく地積が広大』であるかどうかの判断」より)

しかし、これはあくまで形式的な基準であるため、評価対象地が500㎡を超える敷地規模だとしても、その地域における「標準的使用」が何であるか、「標準的な宅地の地積」が何㎡であるかによっては広大地とは言えないことがあります。

これを踏まえて今回の案件を見てみましょう。

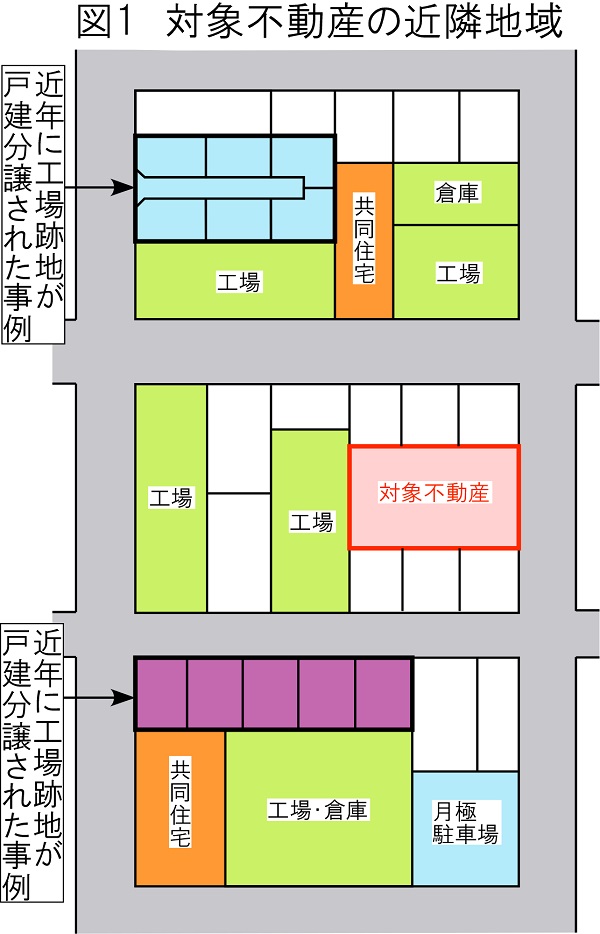

対象不動産の近隣地域は最寄駅から徒歩30分の距離に位置し、最寄駅からは徒歩圏外の地域である為、分譲マンションはほぼ存在せず、一般住宅や工場・倉庫が混在している地域となっています。このように土地の利用状況が混在している地域では標準的使用及び最有効使用の判断に気を付けなければなりません。

一見すると工場・倉庫の数が多いため、標準的使用及び最有効使用は工場・倉庫であると判断されがちですが、当事務所が調査したところ、近隣地域内の工場・倉庫は、ほぼすべて地主の有効活用により古くに建てられ賃貸されているものであり、実際に土地が工場・倉庫用地として購入された事例は見当たらないことが分かりました。また、近年に工場跡地が売却され、戸建分譲された事例がある事も分かりました(図1参照)。

この事実から分かる事として、近隣地域内に存する工場・倉庫は、確かに数こそ多いものの、それは旧来からの利用がそのまま残っているだけに過ぎず、現在の売買需要を反映したものではないということです。従って、近隣地域は工場・倉庫としての賃貸需要は認められるものの、土地を購入し工場・倉庫を建設して投資採算が取れる地域ではないと判断されるため、工場・倉庫は地域の価格水準を形成する標準的使用とは言えない、ということになります。そして、近年に工場跡地が戸建分譲されている事実からも分かるように、現在の売買需要は一般住宅地である事から、当事務所は、近隣地域は工業地域から一般住宅地域へと移行しつつある地域であり、標準的使用及び最有効使用については一般住宅地であると判断しました。

標準的使用及び最有効使用が一般住宅地と判定されたので、その地積についても一般住宅地の大きさとなります。そこで近隣の戸建分譲事例を調査した結果、この地域では標準的な宅地の地積が120㎡程度でしたので、この地積に対し約4倍もある対象不動産は、標準的な宅地の地積に比べて著しく地積が広大地な土地であると言えます。従って、以上の内容を意見書としてまとめ、更正の請求を行った結果、広大地に該当すると判断され、是認されました。

但し、近年の判例においては、今回のような混在地域における標準的使用について度々争点となっております。広大地における「その地域」の範囲の取り方の他、相続時点における周辺の利用方法について、戸建事例○件、共同住宅○件、駐車場○件、事業所○件等、税務署側が利用状況を細かく調べ、一番多い利用方法を最有効使用と判断しているケースも多々見受けられるため、広大地の判断には最有効使用の判断に十分な注意が必要となります。

一見するだけでは広大地に該当しない土地でも、周辺の状況や事例を検討することにより広大地に該当する土地も存在します。もし、広大地や土地評価に関して判断に悩まれることがございましたら、お気軽にご連絡ください。

沖田不動産鑑定士・税理士事務所へのお問い合わせはお気軽に

沖田不動産鑑定士税理士事務所

E-Mail:info@okita-office.com

埼玉県川口市本町4-1-6 第1ビル4階

TEL:048-228-2501

FAX:048-228-2502

広大地評価専門サイト「広大地評価サポートセンター」