幹線道路沿いに存する現況店舗として利用されている敷地について

沖田オフィスレポート 2015年10月26日発行

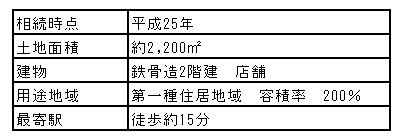

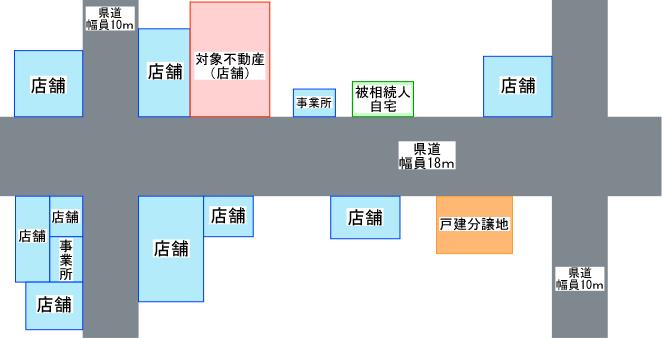

今回の、更正の請求事案の事実事項を確認しますと、評価対象地は神奈川県西部に所在し、最寄駅より徒歩15分程度、指定容積率・基準容積率ともに200%、地積約2,200㎡上に、借地権者(同族法人)所有の店舗が建っています。評価対象地は幹線道路(幅員約18mの県道)沿いに存し、同幹線沿いには店舗を中心に、一般住宅、賃貸共同住宅等も散見される住商混在地域です。

<周辺状況図>

一般的に、店舗等が連たんしている幹線道路(いわゆる郊外路線商業地域)沿いに存する評価対象地は、その店舗等の地積がその地域の標準的な地積とされ、同程度の敷地等については、著しく広大とはいえないため広大地評価の適用はできません。

今回の評価対象地についても、いわゆる郊外路線商業地域に存し、さらに、相続時点現在、店舗の敷地として利用されている為、広大地評価が適用できない可能性がありました。

そこで、評価対象地の周辺における店舗・事業所の利用状況や市場調査を役所等にて行なったところ、周辺に存する店舗・事業所は、いずれも旧来からの地主やその同族法人が土地の有効活用として店舗用途としているのであり、店舗用地としての売買需要はほぼ無いものであることが解りました。

さらに、周辺における戸建分譲開発の事例の収集を行ったところ、評価対象地の同路線沿いや付近の広幅員道路沿いに戸建分譲地として売買された事例を確認しました。よって、近隣地域に係る土地の売買市場における需要の中心は、店舗・事務所用途ではなく住宅用途が有力であるものと判断され、賃貸市場として、店舗・事務所の需要は認められるものの、土地を購入して、さらに店舗・事務所の建物を建設して、投資採算が取れる地域ではないので、店舗・事業所を建設することを前提とする土地取引はその地域における典型的な土地取引とは考えらず、地域の価格水準を形成する標準的使用とは言えないと判断しました。

これらを踏まえて、当該地域及びその周辺地域の売買市場においては、買主が店舗・事業所等の商業用不動産としてではなく、一般住宅の敷地として使用することを前提に成される土地取引が典型的であり、一般住宅地としての標準的使用を前提として価格水準が形成されている地域であると考えられ、本件における「その地域」の標準的な地積は一般住宅地としての30~40坪前後で、評価対象地の地積はそれに比べて著しく広大であると判断しました。そして、その旨等の意見を記した広大地調査報告書を作成・添付の上、更正の請求を行った結果、税務上の広大地に該当すると判断され、是認されました。

本件のように、評価対象地が幹線道路沿いに存するものであったとしても、評価対象地の周辺の利用状況や売買事例、市況等を細かく調査し、評価対象地が広大地である根拠をしっかりと明示・主張できれば、広大地評価が認められるものであると思います。一方で、こうした土地につき広大地評価が認められるか否かについては、納税者側の土地評価の専門的な知識を取り入れた説明能力に懸かっていると言わざるを得ません。

当事務所では、先生方が既に申告を済まされた案件について、リスクが高いために広大地評価の適用を見送った、他にも土地の減価要因を見落としていたのではないか等の理由による更正の請求のご相談も受け付けております。首都圏内はもちろん、首都圏以外の広大地案件についても対応しております。

お電話のほか、FAX、Eメールでの相談も受け付けておりますので、お気軽にご連絡ください。

沖田不動産鑑定士・税理士事務所へのお問い合わせはお気軽に

沖田不動産鑑定士税理士事務所

E-Mail:info@okita-office.com

埼玉県川口市本町4-1-6 第1ビル4階

TEL:048-228-2501

FAX:048-228-2502

広大地評価専門サイト「広大地評価サポートセンター」