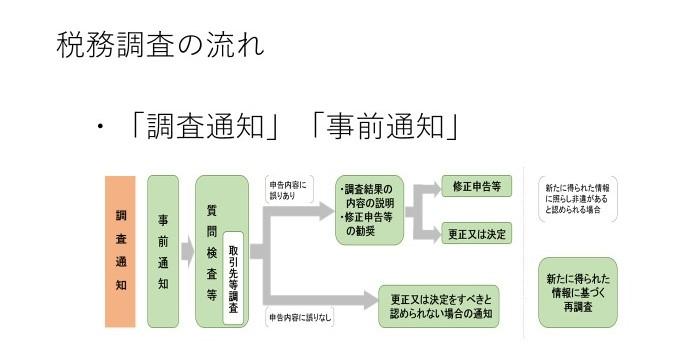

税務調査の通知には「調査通知」「事前通知」がある

Q、

顧問先企業に税務調査が入るのですが、調査の手続きについて教えてください。

A、

税務調査は基本的に納税者に対しての“通知”から始まります。通知方法は、電話による口頭での通知です。平成23(2011)年度税制改正で原則として調査を行う場合は、納税者に対して「事前通知」することが法令上義務化されました。

しかし、「事前通知」直後や「更正の予知」前に多額の修正申告または期限後申告を行うことで、加算税の賦課を回避する事例が見受けられるようになったため、「事前通知」の前に「調査通知」を行うことで、加算税を課すこととされました。

つまり現状では、「調査通知」が行われたあとに「事前通知」、そして実地調査という流れになったのです。

ただ、電話による通知が困難なときは、当局の判断で書面での事前通知を行うこともあります。つまり、納税者からの要望では、当局は事前通知内容を記載した書面を交付しません。

「調査通知」は、

① 実地調査を行う旨、

② 調査の対象となる税目

③ 調査の対象となる期間

を納税者に伝えます。

「事前通知」は、国税通則法74条の9より

① 調査を開始する日時

② 調査を行う場所

③ 調査の目的

④ 調査の対象となる税目

⑤ 調査の対象となる期間

⑥ 調査の対象となる帳簿書類その他の物件

⑦ その他調査の適正かつ円滑な実施に必要なものとして政令で定める事項

を納税者に伝えます。

「調査通知」も「事前通知」も税務代理を委任された税理士に対しても同様に通知されます。調査の結果、申告内容に誤りが発見されなかった場合は、書面の通知(更正決定等をすべきと認められない旨の通知)により調査が終了します。

申告内容に誤りが発見された場合や、調査や申告する義務がありながら申告していなかったことが判明した場合には、調査結果の内容(誤りの内容、金額、理由)について税務当局から法律上の説明がなされ、修正申告や期限後申告が勧奨されます。

修正申告や期限後申告を勧奨もしくは申告した場合、その修正申告や期限後申告に係る再調査請求、いわゆる異議申し立て及び審査請求はできないとされます。しかし、更正の請求は可能で、その旨を記載した書面が渡されます。

こうした税務調査の流れを知っておくことは、納税者側も「受忍義務」の観点から必要です。なぜなら、納税者は税務調査と質問検査権の行使に対し、受忍義務が課せられているからです。通則法には、納税者が質問検査権の行使を拒否した場合に罰せられるという規定が担保されています。

なお、調査期間についてですが、こちらは法律の定めがありません。現場の調査官の判断次第ということになります。