第1回「収益向上ノウハウ編 ~「限界利益管理」と「人件費倍率」~」

1. 建設会社が抱えている収益向上のお悩み

深刻な人手不足や資材費高騰、働き方改革やICT建機の広がりなど、昨今の中小建設業界には大きな変革の波が押し寄せています。こうした中、収益安定による魅力のある企業イメージを作るためにも、旧態依然の「どんぶり勘定」からの脱却は非常に大切なことだと思います。しかしながら、建設業は扱っている金額が万円単位で、入金と支払いのタイミングも異なることもあり、大雑把などんぶり勘定になりがちです。結果として、「決算で収益が分かればいい」、「税金が正しく計算できればいい」という考えが多くの建設業経営者に根強く残っているのが現状です。

一方で、先代から事業を承継した若手経営者や将来への危機感を持った経営者も着実に増えてきています。成長意欲の高いこうした経営者の方々が抱える悩みは多岐にわたりますが、次に紹介する2つのお悩みは、建設会社の収益向上に直結する典型的なものです。

<悩み1:工事担当者のモチベーションアップと会社貢献がダイレクトに結び付かない。。。>

「A建設会社の工事担当者は高品質な施工へのこだわりと情熱をもって仕事に取り組んでいますが、収益に対する意識が薄く、社長が“原価管理の重要性”について号令をかけても響かず、むしろ担当者のモチベーションが下がってしまいました。」

<悩み2:売上は伸びたけど減益となってしまった。。。>

「B建設会社(売上構成比は元請工事60%、下請工事40%)は、今期10%の売上向上を目指していましたが、元請受注が想定していたほど伸びませんでした。下請工事を何とか確保して目標売上を達成しましたが、決算では増収減益となってしまいました。」

経営と現場の認識のズレや、忙しいけど儲かっていない状態は、どんな業界でも起こりうる問題ですが、こうした問題を解決するため、会社全体の利益目標と現場の利益目標をリンクさせる収益管理方法として、「建設業向け限界利益管理」の導入を推奨しています。この手法は工事ごとの利益と会社全体の利益を「限界利益」ベースで管理することがポイントとなります。今回のコラムでは、建設会社のこうしたお悩み解決に役立つ具体的な指導ノウハウをご紹介します。

2.「限界利益管理」の導入指導ノウハウ

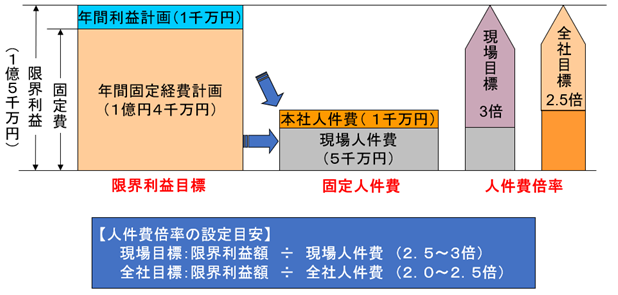

①まず、前期の決算書などから「工事部門人件費」、「本社部門人件費」、「全社販売費」を洗い出して「固定費」の合計額を算出します。

②算出した年間固定経費(1億4千万円)に年間利益計画(1千万円)を上乗せしたものが、翌期の「限界利益目標(1億5千万円)」となります。年間利益計画の設定にあたっては、業種や規模にもよりますが、一般的には「現場人件費」の2.5~3.0倍、「(現場と本社を合算した)全社人件費」の2.0~2.5倍を目安として検討するのがコツです。

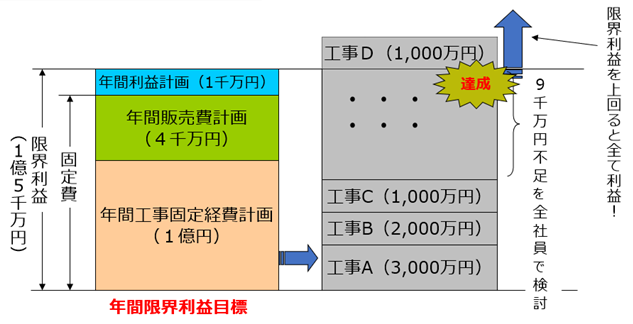

③限界利益計画を策定した後に大切となるのが定期的なモニタリングです。経営者と工事担当者との間で、工事ごとの限界利益目標と全社目標を共有した上で、ひと月ごとに実績と見通しを話し合う「施工検討会」を定例開催することで、原価と利益に対する意識を高めていくことができます。また、全社目標を、工事担当だけでなく営業や経理担当なども含む全ての社員と共有することで、目標達成に向けて社員一丸となって、売上アップや原価低減の対策を早期に検討・実行することも可能となります。

3.「人件費倍率」を使った経営指導ノウハウ

先ほどご紹介したB建設会社が、忙しいけど儲かっていない状況から脱却するためにまず取り組んだのは、過去数年分の受注工事実績を元請・下請など区分別に集計することでした。この集計データをもとに課題を洗い出したところ、下請工事の発注先3件からの利益が非常に低いという事実が判明しました。これを受けて、経営者、工事担当者、営業担当者が集まって今後の対処策を話し合った結果、価格に厳しい発注先からの工事については、受注前にしっかりと積算して、会社全体の利益基準を満たさない工事は受注しないというルールを作りました。これにより、翌期は下請工事の粗利益率が13%→18%に改善しました。

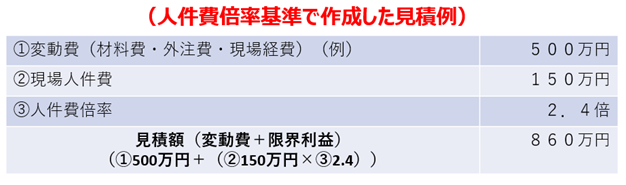

では、会社の儲けの基準はどのように作ればよいでしょうか?ここで登場するのが、限界利益を達成するために現場または全社の人件費に着目した「人件費倍率」という考え方です。この指標をうまく活用することで、建設会社は受注活動や指名獲得のために全社的な利益計画とリンクした見積を作成することが可能になります。例えば、当該会計年度の現場人件費倍率を「2.4倍」と設定しておくと、受注前に変動費と現場人件費を見積計算するだけで、会社の利益目標を反映した見積の基準値を簡単に割り出すことができるようになります。このように、「人件費倍率」は1つの工事を受注するかしないかの判断をくだす際に大変役立つだけでなく、工事ごとの儲けと会社全体の収益を結び付けた利益意識の向上にも大きく貢献できるでしょう。

4.建設業経営のコンサルティングノウハウを提供するSCCプラットフォーム

今回のコラムでは、「限界利益管理」と「人件費倍率」を使った建設会社向けの経営支援ノウハウをご紹介しました。顧問先の建設会社の満足度を高め、ひいては、顧問先企業の安定経営と事業成長を後押しするために、ぜひご活用いただければと思います。

今、大きな変革期に直面している建設業界の経営力向上や生産性向上を実現するためには、税務・財務面で建設会社を支えている会計事務所・金融機関の皆様に力強くサポートいだくことが必要不可欠だと考えています。私は、建設業向け原価管理システム専門企業「株式会社建設ドットウェブ」経営者として、現在までに全国の建設会社3,700社超へのITシステム導入をお手伝いし、原価管理や限界利益管理、月次決算や経営データ分析などの豊富なノウハウを培ってきました。こうしたノウハウを建設業経営サポートに意欲的な士業・金融機関の皆様にEラーニング等を通じてご提供し、全国的な連携プラットフォームを構築していくために設立したのが一般社団法人原価管理研究会(SCC)です。

建設業経営に特化したコンサルティングノウハウ習得にご関心のある会計事務所の皆様は、弊会お申込フォーム(https://scc-k.net/introduction/registration.html)より簡単にお手続きいただけます。ぜひ皆様のご入会をお待ちしています。