移転価格税制の適用対象者

(11/12/08)

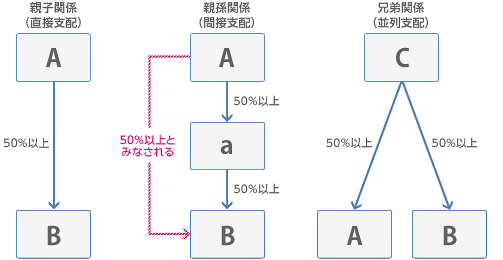

移転価格税制は、海外への所得移転を防止する趣旨で導入された経緯から、内国法人が海外への所得移転を行いやすい外国法人を移転価格税制の適用対象者である国外関連者として位置づけ、株式等の保有割合で判断する形式基準と、株式等の保有割合以外の支配関係で判断する実質基準の二つの視点で国外関連者の判定を行います(措置法第66条の4第1項、措令第39条の12第1〜第4項、措置法通達66の4(1)−3)。

●形式基準

●実質基準

| 特定事実 | 役員及び 使用人関係 |

他方の法人の役員の1/2以上又は代表する権限を有する役員が、当該一方の法人の役員若しくは使用人を兼務している者又は当該一方の法人の役員若しくは使用人であった者であること(実際に職務についている場合) |

| 一方の法人の役員の1/2以上又は代表権を有する役員が他方の法人によって実質的に決定されている関係(職務に就いていないが、決定されている場合) | ||

| 取引関係 | 一方の法人がその事業活動の相当部分を他方の法人との取引に依存している関係 | |

| 資金関係 | 一方の法人がその事業活動に必要とされる資金の相当部分を他方の法人からの借入(債務保証の場合を含む)に依存している関係 | |

| 無形資産関係 | 一方の法人が他方の法人から提供される事業活動の基本となる著作権、工業所有権、ノウハウ等に依存している関係 |