| �o�c�ҁE�o�������S���Ҍ����@�����������r�W�l�X�x���@��Q�Q�P�� | ||||||

�@��CONTENTS��

|

�@�������̓��W

��e�F������АV���r���T�|�r�X ��\������@��؉p�

�@�T�[�r�X�Ƃ͂��q�l�̋��߂���̂��`�ɂ���̂��d���ł��B�r�W�l�X�X�N�[���Ȃǂł́u�ڋq�̑n���v�Ƃ����悤�Ȏ��������܂��B������ƌ����ď���Ɍv��i��]�j���đn���ł���͂�������܂���B�v�悷��O�ɂ͕��͂��K�v���Ǝv���܂��B������ׂ͂̈ɂ͒������K�v�ł��B�ł����������͂������A�v��𗧂Ă�l�������̂ł��B�����̊�Ƃ̌o�c�v�揑�Ȃǂ͂���Ȃ��̂ł��B

�@���͂ƌ����Ɨ����䗦�A���Ȏ��{�䗦�A�����{��]���Ȃǂ̊�Ƃ̍������͂̎����v���l�������Ǝv���܂����A���̌����Ă���̂͂���ł͂���܂���B���̊�Ƃ̒u����Ă���Љ�o�ς̏���͂̎��������Ă��܂��B�܂莄�����̊�Ƃ͂ǂ̂悤�Ȋ��ɒu����Ă���̂��Ƃ������ł��B���ꂪ������Ȃ���ǂ���ɐi��ł悢��������Ȃ��ł��傤�B

�@���܂ŐV�����Y�Ƃ͎��X�Ɛ��܂�Ă��܂����B�r�������e�i���X�Ƃ����d�����V�����d���ł��B����炪�ƂƂ��Đ��藧�̂́A���A�ؑ����������X�ƃr���ɑ����Ă�������ł��B���̎��A�r���͍��㑝����ƕ��͂���̂��A�����Ȃ��ƕ��͂���̂��Ƃ������ł��B

�@����͂̂Ȃ��o�c�v��͊�]�ɂ����܂���B���܂��܂��̊�]�������鎖������ł��傤�B����������ȏ�̊m���ŊO��鎖�������̂ł��B���s�����l�͌�������ł��܂��B�����҂͂��܂��܉^���ǂ����������ł��B���̂悤�Ȑ����҂����������̂��A�ߋ��̍��x��������ł��B���̐����̌��͕����Ȃ������ǂ��Ǝv���܂��B��]���f���A���ނ����Ɏ�����}��ȂǂƂ����b�������̂ł��B

�@������o�c�v��͗��Ă܂���B�������͂��A����̗����ʒu��������Ȃ���A�ǂ��炪�O�łǂ��炪��납������Ȃ��ł��傤�B�ǂ��炪�O��������A�i�ނׂ�������������܂��B���ꂪ�d�v�Ȃ̂ł��B�u�����A�����[�g���A�����܂łɐi�ށv�ȂǂƂ����ڕW�𗧂ĂĂ����傤���Ȃ��̂ł��B���̂悤�Ȑ��l�ڕW�ɂ������l�͑O������������Ȃ��l�Ȃ̂ł��B���B�͂������i��ł����̂ł��B�@�厖�Ȏ��͑O��ʂ��A�O�ɐi�ގ��Ȃ̂ł��B

�@��N���łŕs�K�؉�v�����o���܂����B���v�̐������ł��B���̎����̍Ȃ́u���v�𐅑�������Ƃ������͐ŋ��������ς�����������ˁB�ǂ����āH�v�ƕ����܂����B�܂��Ɏ�w���o�ł��B�����́A�ŋ��͏��Ȃ����������̂��l��ł͂Ȃ��ł��傤���B��w�ł���`�X�[�p�[�̕S�~�̑卪���A�a�X�[�p�[�̔��\�~�̑卪�������Ǝv���ł��傤�B����͌��S�Ȍo�ϊ��o�ł��B

�@�Ƃ��낪���łł͗��v���U���Ăł��A�ŋ����R�������������̂ł��B�܂��ɔ[�Ŏ҂̋��ł����A�{���ł��傤���B�o�ϊ��o���}�q�������߂ł��傤���B����Ƃ����̉B���ꂽ�Ӑ}������̂ł��傤���B

�@���ʂ̏ꍇ�A��̕��ł��B�܂藘�v��������Ί������オ��܂��B�z�����ł��܂��B�����Ŋ�����݂�グ�A���蔲����Ƃ�����������܂��B�������͈�@�ł������肻���Ȏ��ł��B���̂��ߊ�������ŋ��o�c�w��i����Ƃ����b������܂��B���R���ł̊��͉�����܂����B

�@�Ƃ��낪���ł̏ꍇ�A������哱�����l�͑債�Ċ��������Ă��Ȃ����A���蔲�����`�Ղ��Ȃ��̂ł��B���Ⴀ�Ȃ��Ǝv���܂��B�u����Ȋ��o���}�q���Ă����v�Ƃ悭��ɂȂ��Č����܂��B�������V���̑哌�ł̌o�c�҂���w�̌o�ϊ��o�ȉ��Ȃ̂ł��傤���B���̂悤�Ȓ�����ƌo�c�҂ɂ͕s�v�c�Șb�Ȃ̂ł��B

�@���̓��ł̎����́A���������͂��Ȃ��A����i���v�j�v�悾�������������̌��ʂł͂Ȃ��ł��傤���B���̊Ԃɂ��ړI�Ǝ�i������ւ���Ă����̂ł��B�������Ƃ����̂悤��襘H�ɂ���Ƃ���ƍ����������Ǝv���܂��B

�@�܂��C�O�ł̓t�H���N�X���[�Q���̔r�K�X�s����肪����܂����B����������̖�肾�Ǝv���܂��B���͔���グ�◘�v�͎��Ƃ̌��ʂł���A�ǂ��d��������A����ɂ��Ă�����̂ł���ƍl���Ă���܂��B��@�s�ׂ��s���A���邢�͋��U����グ����鎖�͊�Ƃ̖����ł͂���܂���B���l�̂Ȃ����̂�������������A�������Ȃ��d�����炨����������肷�邱�Ƃ͍��\�s�ׂł���A���Ƃł͂���܂���B

�@�܂��ʼn_�ɔ���i���v�j�ڕW�𗧂āA�u�C�������I�v�ƌ������́A�o�c�Ƃ͌����܂���B���ɋC�����Ői��ł��A��������v���o�Ȃ�����ł��B���Ђ��o�c�v��A�ڕW�𗧂ĂȂ��̂́A�O���������Ƃ����厖���Ǝv���Ă��邩��ł��B�@�����̐l�͂��̖ڕW�͂Ȃ��������ڕW�ł���̂��A�������܂���B���ꂪ�������ڕW�ł��邱�Ƃ����炩�ɂȂ�A�F�����Ƃ��̕����ɐi�݂܂��B

�@�Ȃ��Ȃ��Ђɂ͍ŏ�����ړI�����邩��ł��B��������̂��킩��Ȃ��Ƃ�����Ђ͂���܂���B�����̖ړI���s�����߂ɉ�Ђ����̂ł��B����͒芼�ɏ�����o�L������Ă��܂��B���ꂪ�Ƒ���e�����A�ߏ��̐l�ԊW�ƈႤ�Ƃ���ł��B

| �i�����E�w�Ǘ��͈�ؖ����ł��j |

| �@�� �o���E�Ŗ� |

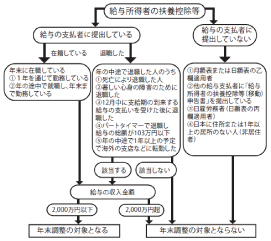

�@�P�Q���͔N�������̎����ł��B���̎����ɂȂ�Ƣ�N���������ăA���o�C�g���p�|�g�����Ȃ��Ă͂����Ȃ��̂��H��@����r���Ђ�ސE�҂͂ǂ�����̂��H��@�Ȃǂ̋^��������Ȃ�܂��B

�N�������́A�����̋��^���獷��������Ă��錹���Ŋz�̍��v�z�ƔN�Ŋz�Ƃ̉ߕs���Z����A���^�����҂̊m��\���̂悤�Ȃ��̂ł��B

- (1)��{�I�Ɂu�}�{�T���\�����v�̒�o�҂ŁA���^�̎������z���Q�O�O�O���~�ȉ��ł���l��Ώۂɂ��Ă��܂��B

- (2)���R�A�A���o�C�g���p�|�g���N�������̑Ώۂł��B

- (3)���r���Ђɂ��ẮA�O�E�̕����Q�W�N�x�̌����[���o���Ē����A���Z���ĔN���������܂��B

�@�N�������̑ΏۂɂȂ邩�ǂ����ȉ��̃t���[�`���[�g���Q�l�ɂ��Ă��������B

�@�N�������́A�S�Ј��̕K�v���ނ����W���ď��߂Ăł��܂��B�u�N�������v�̎����͌��t�ʂ�A�ʏ�P�Q���̖{�N�Ō�̋��^�܂��͏ܗ^���x���������ɍs���܂��B��Б��ł́A�P�P���ɔN�������p�̐\�����̓��肩�痂�N�P���R�P���̖@�蒲���E���v�\�̒�o�܂ŁA���悻�R�����ɂ킽���Ď葱�����K�v�ƂȂ�܂��B

�N�������p�̐\�����ƕK�v���ނ̏���

- (1)�Ŗ�������u�N�������̂������v�̎�����A����ł̔[�t���A�@�蒲���A���v�\�����t����Ă��܂��B

- (2)�����Q�X�N�u�}�{�T�����\�����v���e�l�ɔz�z���L�����Ă��炢�܂��B

- (3)�ی����T��������́A�e��T���ؖ������K�v�ł��B

- (4)�Z��[��������́A�����Q�W�N���u���^�����҂̏Z��ؓ��������ʍT���\�����v���K�v�ł��B

�����N�x�͊m��\�� - (5)���r���Ђ̐l�́A�O�E���́u�����[�v���K�v�ł��B

- (1)�����y�яܗ^�̎x�����z�A�Љ�ی����A�����Ŋz���v�Z���āu���^�����ɑ��錹����v���쐬���܂��B�ʏ́u��l�ʌ�����v�ł��������̋��^�v�Z�\�t�g�ł͂P�Q���̋��^�v�Z�I���㎩���쐬����܂��B

- (2)�e�Ј�����A�����ی��E�N���ی��E���Q�ی��E�n�k�ی����e��T���ؖ������o�����A�����`�F�b�N���܂��B

���}�{�T���\�����̓K�p����鏊���T��

�z��ҍT����}�{�T�����Q�ҍT����Ǖw�T����ΘJ�w���T��

���Z��ؓ��������ʍT���\����

�Z��擾�����ɌW��ؓ����̔N���c�����ؖ����i���Z�@�֔��s�j

- (1)�{�N�Ō�̋��^�y�яܗ^�x�������ɁA�����Ŋz�̉ߕs���Z���܂��B

- (2)�����납��u�����[�v�Ǝs�����ɒ�o����u���^�x�����v���쐬���܂��B

�@�����̋��^�v�Z�\�t�g�ł͎����쐬����܂��B

| �i�����E�w�Ǘ��͈�ؖ����ł��j |

| �@�� �o�c�E�����i�P�j |

�@�}�C�i�X�����̌��݁A���Z�@�ւ͎��v����ݏo���������A���v�̏o�Ă����ЂɐߐŖړI�A�������ς݂������Ă����Ђɓ����b��Ɋ��߂Ă��܂��B�u�����̂܂܂��Ɖ��̗��v�����܂Ȃ��ł���B���Y�^�p���܂��傤�B���X�v�o�c�҂̐S�����ɂ����ĂȂ���A�u�ی��E�s���Y�E�،��E�O�ݗa���E�C�O�����v�������߂Ă��܂��B����������ɂ͈��Ղɏ��Ȃ��悤�ɂ��܂��傤�B

�@���Z�@�ւ̓}�C�i�X�����ŗ������Ȃ�����Ɏ萔�������ɑ����Ă��܂��B�����^�p��Ђł��Ȃ��f�l�̎����������l�ɂ�����a���ė��v�邱�Ƃ͕s�\�ł��B

�@���ʂȂ�u�ׂ��b�v��l�ɋ�������͂��܂���B�u��ɑ����܂���v�ƌ����Ȃ玩���ł��Ηǂ��̂ł��B

�@�������{�Ƃł̐ݔ������E�V�K���ƓW�J�E�V�K�o�X�E�Б�̏��L���X�͉�Ђ̔��W�ɑ傫����^������̂ł��B�}�C�i�X�����̌��݁A�V�K�N�ƁA�V����i�o���͐ϋɓI�ɍs���ׂ��ł��B���ɓ��{������Z���ɂ́u������ƌo�c�͋��������v�͂Q�O�O�O���~�܂Ōo�c�҂̘A�ѕۏA���Ȏ����O�~����ł��Z���\�ł��B�i�o�c�v�V���x���@�ւ̎w���⏕�����A���ƌv�旧�āA�\���Ǘ����Ȃǂ��K�v�ɂȂ�܂��j

�@�������A�{�ƂƉ��̊W���Ȃ��s���Y�����A���ւ̓����ő������o���A�������l���Y��a���E�s���Y�E�����E�����M���E�n�����ɕ��U��������邱�Ƃ͎��ȐӔC�͈̔͂ʼn^�p�����������Ƃł��B�����̓����b�ɂ��Ă��ږ�ŗ��m���ɂ悭�����k���������B

�@�ނ��둽���̌o�c�҂͂Q�O�Q�O�N�̓����I�����s�b�N�ȍ~�̌i�C��ނ����O���Ă��܂��B�M���V���E�����E�����h���E�u���W�����I�����s�b�N�I����̎p�����Ă���Β����I�Ȑݔ��������S�O����������Ȃ��̂ł��B

�@�}�C�i�X�����ƃ~�j�o�u���ɗN����s�s���̌��݁@��@�����@��@���H��@�����Ɠ��ł́A�Q�O�Q�O�N�܂łɉ҂��Ň@�؋���ԍς���A�����߂��ށ�����a���������Ă��܂��B

�ǂ��l����Ύ��{��`�Ƃ͂������������Y�ގЉ�ł��B�s���ł݂�Ȃ������Ȃ����Y��蔄�肹��������Ȃ����Ɉ��l�Ŕ����@�����Ƃ������������@�Ȃ�ȒP�ȕ��@�ł��B�ł����猻�݂̂悤�Ȓ�����ł������s���Ɉ��~�j�o�u���I�Ȏ����ɓ���������̂ł͂Ȃ��A�����߂��݁A�s���ʼn��i�����������Ƃ��ɕs���Y�⊔�������̂ł��B

�@�u�o�u������v�̋M�d�Ȍo�������������̌o�c�҂́A���v�v�Z����ݎؑΏە\�����ł͂Ȃ��A�����J��\��ǂ܂�A�����J��̐�s�Ǘ�������Ă��܂��B����s���o�c�͑�ϊ댯�ł��B

�@�܂��A���Z�@�ւɏ悹���Ă̖��d�ȓ����͉�Ђ�|�Y�ɒǂ����݂܂��B���݂̖@�l�ł̎����ŗ��͂W�O�O���~�܂ł͂Q�R�����x�A�W�O�O���~���ł��R�T���O��ł��B����͎j��Œ�̐ŗ��ł��B

�@�퍑������J�����ɐ��V��Y���k�𑁉_�͉�����̑�\�ƌ����Ă��܂������A�x�͂̍��쎁�ɉł������̎q���̌㌩�l����A�ɓ��x�z������Ǖ����Ĉɓ��ꍑ���x�z���܂����B���̂Ƃ�����܂łU���S���������N�v�̊������S���U���ɂ��Ĉɓ��̐l�X�����삳���A��ɏ��c���𒆐S�Ɋ֓��S����x�z����퍑�喼�ɂȂ�܂����B���݂̐ŗ��͉�ЂɌ����Č����R�T�����x�Ƃ��̑P���ɕC�G���镉�S�ƌ����܂��B

| �i�����E�w�Ǘ��͈�ؖ����ł��j |

| �@�� �o�c�E�����i�Q�j |

�@�����łł͔z��҂ɑ���Ŋz�y���[�u������܂��B�푊���l�̔z��҂��擾�����������Y�̉ېʼn��i���P���U�疜�~�ȉ��A���͔z��҂̖@�葊���������z�ȉ��ł���ꍇ�ɂ́A�z��҂ɑ����ł͂�����܂���B ���������l���z��҂݂̂̏ꍇ�͂ǂ��Ȃ�̂ł��傤���B�����l���z��҂݂̂̏ꍇ�ɂ́A�z��҂̖@�葊�����͂P�O�O���ł��B��������ƁA�������Y���P�O�O���~�Ƃ��P���~�Ƃ��̏ꍇ�ɂ��A�ŕ��S�z�̓[���Ƃ������ƂɂȂ�܂��B

�@�����l���z��҂݂̂Ƃ�����Ԃ́A�e��q�⑷�A�����ČZ��o���≙�Â����Ȃ��푊���l�������Ƃ����ꍇ�����łȂ��A���̑����l�����������������A���͑��̑����l���������i�E�����p���ɂȂ����A�Ƃ����ꍇ�ɂ��N�����邱�Ƃł��B

�@�@�u�ŋ߁A�Ŗ����������Ȃ��ȁc�v�Ɗ������Ă���o�c�҂̕��͑����̂ł͂Ȃ��ł��傤���B���Œ������\���Ă���@�l�ł̎��n���������́A�����P�V�N�����N�x�ɂ͂P�S�D�R�����ł������A�ŋ߂͂P�O�������A�����Q�U�����N�x�ł͂X�D�T�����ƂȂ��Ă��܂��B

�@����́A�����Q�R�N�ɍ��Œʑ��@����������A�Ŗ������葱���@�������ꂽ���Ɓi���O�ʒm�̖@�艻���j�����Ȃ��炸�e����^���Ă�����̂ƍl�����܂��B���̈���ŁA�ߔN�A���œ��ǂ́A�@�蒲�����x���g�[�i���O���Y�����E���Y�������j���A���Y���̎��W���������Ă��܂��B����璲���ɋL�ڂ̂�����͉̂��Z�ł��T���y�ۂ�����A�L�ڂ��Ȃ����̂͂T���d�ۂ�����ƁA�������x�Ɖ��Z�Ő��x�̃����N���}���Ă��܂��B�@

���̑����͌����u�r�W�l�X�x���v�{���ɂāc

| �i�����E�w�Ǘ��͈�ؖ����ł��j |

Copyright