| I-2 |

- 第2節 相続の開始と相続人等

- 1 相続の開始原因

相続は人(自然人)の死亡によって、その瞬間に開始します(民法882)。相続開始の場所は、実際の死亡場所にかかわらず、被相続人の住所とされます(民法883)。

水難、火災その他の事変により死亡は確実だが死体が発見されない場合は、取調べに当たった官庁または公署による「認定死亡」(戸籍法89、15)*1の取扱いがあります。

また、民法の擬制する「失踪宣告」による「みなし死亡」(民法30〜32)*2の制度があり、これらの場合も相続が開始します。

| *1 | 認定死亡 通常、人の死亡の事実及びその日時の証明は、医師の死亡診断書又は死体検案書によって行われますから、届出義務者(戸籍法87)がこれを添付して、死亡の事実を知った日から7日以内(国外で死亡があったときは、その事実を知った日から3か月以内)に市町村長へ死亡の届出をすることになります(戸籍法1、86)。 ところが、死亡の蓋然性が極めて高くても死体が発見されない限り、戸籍簿に死亡の記載をしてもらえず、したがって特別失踪手続によるほかはない、ということですと、実務上の不都合が生じます。 そこで、水難、火災その他の事変により、死体は発見されないが死亡が確実である場合には、取調べをした官庁又は公署は死亡地の市町村長に死亡報告をしなければならず、これによって戸籍簿に死亡記載がなされることになっています(戸籍法89)。これが「認定死亡」の取扱いです。当該官公署が市町村長に死亡報告をしたことを知った日が、相続開始があったことを知った日となります。したがって、これによって相続も開始することになります。 |

|---|---|

| *2 | 失踪宣告 失踪宣告の制度(民法30〜32)は、いわば「みなし死亡」の制度であって、生死不明の不在者(従来の住所又は居所を去って帰来しない者(民法25)をいう。)を家庭裁判所の宣告により死亡したものとみなす取扱いです。行方不明の不在者をいつまでも生存者として取り扱うことは、その財産関係や身分関係につき不確定な法律状態のまま放置することになり、不都合が生じるからです。 すなわち、不在者につき民法は、まずはその者の生存を前提に残留財産の管理をして帰来を待つ態度を採っていますが(民法25〜29)、最終的には、次のような要件のもとに、死亡とみなして、その法律関係にピリオドを打つことにしているわけです。 失踪宣告の要件は、次のとおりです。

|

審判が確定すると、家庭裁判所から失踪者の本籍地の市町村長に通知されますが、申立人も10日以内に裁判の謄本を添付してその旨の届出を要します(戸籍法94、63(1)、25)。

失踪宣告の効果は、普通失踪では失踪期間の満了の時に、特別失踪ではその特別の危難の去った時に、それぞれ死亡したものとみなされ、したがって、相続の開始や婚姻関係の終了などの効果が生じます。

- 2 相続の一般的効果

相続が開始するとその時から、被相続人の財産に属した一切の権利義務が相続人に承継されます(民法896本文)。いわば財産法上(身分法上のではない。)の法律的地位の承継であるといえます。

しかし、この原則に対しては、民法上、次の2つの重要な例外があります。

- 被相続人の一身に専属した権利義務は承継されない(民法896但書)。

- 系譜、祭具、墳墓の所有権は、被相続人の指定又は慣習に従って、祖先の祭祀を主宰すべきものが承継し、相続財産を構成しない(民法897(1))。

このbの系譜等は、相続税法上は相続財産を構成し、ただ相続税の課税価格には算入されない非課税財産だとされるにすぎません(相法12(2)二、相基通12−1、12−2参照)。非相続財産だとはされておらず、したがって、この点には民法との差異がありますので、要注意です。

- 3 相続人

誰が被相続人の財産を承継する相続人となるかについては、民法の規定に従うことになります。これを法定相続主義といいます。したがって、遺言による相続人の指定は認められません。

しかし一方で民法は、死因贈与(民法554)や遺贈(民法964)による被相続人の財産処分を民法の規定に優先するものとして承認しており、とくに包括遺贈は実質上、相続人の指定に等しいといえます。

そこで、遺贈や死因贈与の自由と法定相続主義を調整するものとして「遺留分」の規定がおかれています(民法1028以下)。

さて、相続人は、配偶者、直系血族、兄弟姉妹であり、その相続順位は次のとおりです(民法886以下)。

| 1 第一順位の相続人 | 子 | 子が相続開始以前に死亡し又は相続権を失っているときは、その代襲者が順次相続します。これを代襲相続といいます(民法887−(2)(3))。 |

| 2 第二順位の相続人 | 直系尊属 | 第一順位の相続人がいないとき、はじめて相続人になります。 直系尊属のうち親等の異なる者の間では、親等の近い者が優先します。 |

| 3 第三順位の相続人 | 兄弟姉妹 | 第一順位の相続人も第二順位の相続人もいないときに限り相続人となります。兄弟姉妹が相続人となるべきときの代襲相続権は、その子に限り認められます(民法889−(2))。 |

| 4 配偶者は、常に他の相続人と同順位で 相続人となります(民法890)。 | 配偶者とは、婚姻届のされている男女相互の間柄、つまり夫又は妻をいい、内縁の夫又は妻は含まれません(通説・判例) | |

- 4 相続分

相続分とは、共同相続人(複数の相続人をいう。)が相続財産に対して有する持分の割合をいいます。

1 指定相続分(民法902)

被相続人は、遺言で、自ら共同相続人の相続分を定め又はこれを定めることを第三者に委託することができます。この指定相続分は、民法の定める法定相続分に優先するが、遺留分の規定に違反することはできません。

ただし、指定相続分が遺留分の規定に違反する場合であっても、相続分の指定が無効になるわけではなく、遺留分を侵害された相続人に減殺請求権(民法1031以下)が生じることとなります。なお、後述するように「中小企業における経営の承継の円滑化に関する法律」(平成20年法律33号)において、遺留分の規定に関する特例規定が設けられています。

2 法定相続分(民法900)

各相続人の法定相続分は、次のとおりです。

| 子及び配偶者が相続人であるとき | 子 | 1 − 2 |

| 配偶者 | 1 − 2 | |

| 直系尊属及び配偶者が相続人であるとき | 直系尊属 | 1 − 3 |

| 配偶者 | 2 − 3 | |

| 兄弟姉妹及び配偶者が相続人であるとき | 兄弟姉妹 | 1 − 4 |

| 配偶者 | 3 − 4 |

| *1 | 子、直系尊属又は兄弟姉妹が数人あるときの各自の相続分は均等です。なお、かつては、非嫡出子の相続分は1−2であるとされていましたが、最高裁大法廷の違憲決定(最大決平25・9・4判タ1393号64頁)を受けた民法の改正(平成25年法律94号)が行われたことにより、現在ではこれらの相続分に差異はなくなっています。 また、父母の一方のみを同じくする兄弟姉妹の相続分は、父母の双方を同じくする兄弟姉妹の相続分の1−2とされています。 |

|---|---|

| *2 | 代襲相続人の相続分は、その直系尊属が受けるべきであった相続分と同じです(民法901)。 |

| *3 | 特別受益者の相続分、特別寄与者の相続分については別に定めがあります(民法903−904の2)。 |

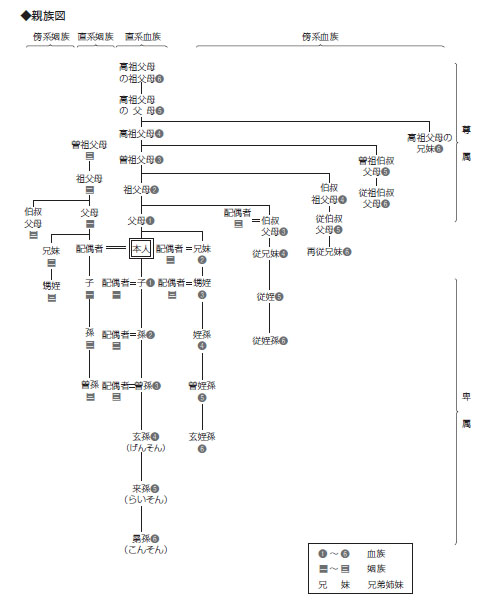

- 5 血族と姻族、直系と傍系、尊属と卑属の意味

民法上及び相続税法に、しばしば表われるこれらの用語について、あらかじめ確認しておくことにします。

1 血族と姻族

血族とは、本来、血縁のある者相互の間柄をいいます。しかし、養子縁組又は特別養子縁組によって成立する養子と、養親及びその血族との間においても血縁者間におけるのと同一の親族関係が生じます(民法727)。前者を自然血族、後者を法定血族といいます。

姻族とは、婚姻によって成立した親族関係をいい、「配偶者の一方と他方の血族との相互の間柄」をいいます。例えば、夫からみて、妻の父母や兄弟姉妹は姻族です。自己とその兄弟姉妹の配偶者の間柄も同様です。

しかし、夫の血族と妻の血族との間柄(例えば、夫の親と妻の親)や夫の姻族と妻の間柄(例えば、夫の兄弟姉妹の配偶者と妻)は、相互に姻族ではありません。

2 直系と傍系

親と子、祖父母とその孫のように、2人のうちの一方が他方の子孫である場合を直系といいます。傍系とは、兄弟姉妹、伯叔父母、甥姪、従兄弟・従姉妹のように、2人が共同の始祖の子孫である場合をいいます。

3 尊属と卑属

尊属とは、父母と同世代以上の者をいい、卑属とは、子と同世代以下の者をいいます。本人からみて、その祖父母は直系尊属、甥姪は傍系卑属です。

自己と同世代の兄弟姉妹や従兄弟・従姉妹は、尊属でも卑属でもありません。

なお、単に直系尊属、直系卑属というときには、血族の意味に解されています(民法887、889)。

4 親等

親等は、親族間の濃淡をあらわすもので、親族間の世代数を数えて何親等かを定めます(民法726(1))。

直系血族間では、その間の世代数がそのまま親等になりますから、例えば、親と子は一親等、祖父母とその孫は二親等になります。しかし、傍系血族間では、その1人から共同の始祖にさかのぼり、かつ、その始祖から他の1人に下るまでの世代数を数えることになります(民法726(2))。親等のこの計算方法を、ローマ方式といいます(傍系の親等の計算につき、共同の始祖までの世代数の多い方を親等とする計算方法はカノン方式と呼ばれるが、わが国の民法はこの計算方法を採っていない。)。例えば、兄弟は、兄から父母(共同の始祖)までが一親等(一世代)、父母から弟までが一親等(一世代)、合わせて、二親等になりますし、伯父と姪は三親等になります。

姻族間の親等は、夫婦一体(その間の親等はない。)としてみますから、例えば、夫からみて妻の父母は姻族一親等、妻の兄弟は姻族二親等です。

〔参考〕 わが国民法上「親族」とは、(1)六親等内の血族、(2)配偶者、(3)三親等内の姻族をいい(民法725)、これを図示しますと、次のとおりです。

- 6 養子と法定相続人の数

法定血族である養子又は特別養子が、相続税法上も無条件に法定相続人として取り扱われるのか、ということです。詳細な定めがあるので留意しなければなりません。

なお、相続人はすべて民法の定めによる法定の相続人であるわけですから、「法定相続人」という用語はいささか不可解です。しかし、相続税法15条2項及び3項が、民法第5編第2章の規定による相続人(相続の放棄があった場合には、その放棄がなかったものとした場合における相続人)、という文言を用いて規定しているところから、単に、相続人、と規定している場合と区別する意味で、前者を「法定相続人」と一般に呼称しているようです。相続人という場合、民法上は、相続を放棄した者及び相続権を失った者は含まれないからです(民法939、887ほか)。

1 民法

民法上、養子の数に制限はありません。養子縁組が有効に成立しているならば、何人養子がいても構わないのです。そして、それぞれが縁組の日から養親の嫡出子たる身分を取得し(民法809)、第一順位の相続人たり得る地位を有することになります。

2 相続税法

しかし、相続税法は昭和63年の改正(昭和63年法律109号)で、養子の数を 「法定相続人の数」*1に算入することが相続税負担の不当減少をもたらす場合があるとみて、(i)養子がある場合の相続税の遺産に係る基礎控除額(相法15(2))、(ii)相続税の総額の計算(相法16)及び(iii)退職手当金・生命保険金の非課税限度額(相法12(1)五、六)の計算上、次のような措置を講じました(相法15、63)。

- 実子がある場合には、被相続人の養子のうち1人を法定相続人の数に含める。

- 実子がない場合には、被相続人の養子のうち2人までを法定相続人の数に含める。

ただし、上記abの場合において相続税の負担を不当に減少させる結果となると認められる養子(不当減少養子)がある場合には、法定相続人の数に算入する養子の数は、不当減少養子を除いた養子の数を基礎とする(相基通63−2)、とされています*2。

また、民法上の特別養子若しくは配偶者の実子で被相続人の養子となった者又は実子等の代襲相続人については実子とみなすこととされています*3。

以上のとおりですが、相続税法の定めは、法定相続人の「数」に算入する養子の「数」についてのもので、あくまでも税額計算上の取扱いです。

民法上の養子縁組そのものを制限するとか、養子の嫡出子たる身分や相続権を剥奪するなどというものではありません*4。

| *1 | 「法定相続人の数」は、被相続人の民法第5編第2章(相続人)に規定する相続人の数(相続の放棄があった場合には、その放棄がなかったものとした場合における相続人の数)をいう(相法15(2))が、これに算入する養子の数については、本文のabによります。 |

|---|---|

| *2 | (1)相続税法63条(相続人の数に算入される養子の数の否認) 「第15条(遺産に係る基礎控除 筆者)第2項各号に掲げる場合において当該各号に定める養子の数を同項の相続人の数に算入することが、相続税の負担を不当に減少させる結果となると認められる場合においては、税務署長は、相続税についての更正又は決定に際し、税務署長の認めるところにより、当該養子の数を当該相続人の数に算入しないで相続税の課税価格(第19条又は第21条の14から第21条の18までの規定の適用がある場合には、これらの規定により相続税の課税価格とみなされた金額)及び相続税額を計算することができる。」 (2) ここにいう「相続税の負担を不当に減少させる結果となると認められる場合」とは、養子縁組としては成立しているものの、縁組意思を欠き無効である場合をいうものと解されます。 |

| *3 | 相続税法15条3項で実子とみなされる者は、次の者をいいます(相法15−3、相令3の2)。

|

| *4 | 法定相続人の数に算入されない場合であっても、民法上の養子であることに変わりがないから、生命保険金や死亡退職金の非課税規定、未成年者控除、障害者控除の規定の適用はあります(相法19の3、19の4、相基通12−9(注)3、12−10、19の3−1等参照)。ただし、相続税額の加算の規定(相法18(2))においては、一親等 の血族には、被相続人の直系卑属がその被相続人の養子になっている場合を除く定めになっているので、要注意です。 |