| 1-4 |

- 第1章 財産債務調書制度の概要と実務のポイント

- 4 加算税の特例措置

POINT

- 財産債務調書を提出期限内に提出していない場合又は提出された財産債務調書に記載すべき財産債務の記載がない等の場合で、その財産債務に関する所得税に申告漏れがあった場合には、その申告漏れに係る部分の過少申告加算税等が5%加重されます。

- 提出期限内に提出した財産債務調書に記載した財産債務に関する所得税や相続税に申告漏れがあった場合には、その申告漏れに係る部分の過少申告加算税等が5%軽減されます。

- 過少申告加算税等の加重措置は、相続税及び死亡した者に係る所得税については適用がありません。

過少申告加算税や無申告加算税などの加算税は、申告納税制度の定着と発展を図るため、申告義務が適正に履行されない場合に課されるもので、一種の行政制裁的な性格を有する税です。

過少申告加算税とは、申告納税方式をとる税目において、期限内申告について修正申告又は更正がなされ、当初申告の税額が結果として過少となった場合に課される附帯税です。

過少申告加算税の税率は、原則として、追加で納付すべきこととなった税額の10%ですが、期限内申告税額と50万円のいずれか多い金額を超える部分については15%となります。

なお、当初申告をしなかったことに正当な理由がある場合や、更正を予知しない修正申告、すなわち調査に基づかない自主的な修正申告の場合には、過少申告加算税は免除されます。

| 名称 | 課税要件 | 課税割合 (増差本税に対する) | 不適用・割合の軽減 | |

| 要件 | 不適用・軽減割合 | |||

| 過少申告 加算税 | 期限内申告について、修正申告・更正があった場合 | 10%/ 〔期限内申告税額と50万円のいずれか多い金額を超える部分〕15% |

| 不適用 |

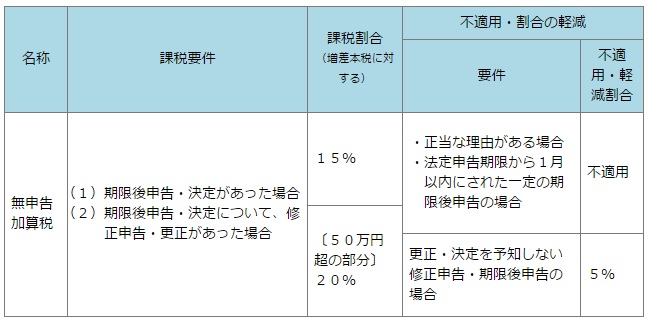

無申告加算税とは、次の場合に課される附帯税です。

- 期限後に申告した場合や税務署長が決定を行った場合

- 1の決定後に修正申告書の提出又は更正があった場合で増差税額が生じた場合

申告納税制度の重要性から、無申告に対する対応は、過少申告加算税の対応よりも厳しいものとなっています。

税率は原則として、納付すべき税額の15%ですが、納付すべき税額が50万円を超える部分については20%となります。

ただし、更正又は決定を予知しないでした修正申告の場合には税率は5%になります。

また、当初申告をしていなかったことに正当な理由がある場合や次の要件をすべて満たす場合には、無申告加算税が課税されないこととされています。

- (イ) 期限後申告書の提出があった日の前日から起算して5年前の日までの間に同じ税目について無申告加算税又は重加算税を課されたことがないこと

- (ロ) (イ)の期間に当該規定の適用を受けていないこと

- (ハ) (イ)の期限後申告に係る納付すべき税額の全額が法定納期限までに納付されていること

- (ニ) (イ)の期限後申告書の提出が、法定申告期限から2週間以内に行われたこと

財産債務調書制度は、その提出義務者が保有する財産債務の種類、数量及び価額並びに債務の金額等といった情報の提供を求めるものであるため、財産債務調書の適正な記載と提出が何よりも必要となります。

そのための措置として、過少申告加算税等の特例措置が設けられました(国外送金等調書法6の3)。

具体的には、次のような措置が講じられます。

財産債務調書を提出期限内に提出した場合には、財産債務調書に記載がある財産債務に関する所得税又は相続税の申告漏れが生じたときであっても、その財産債務に関する申告漏れに係る部分の過少申告加算税等が5%軽減されます。

なお、財産債務調書への記載を要しないこととされる国外財産調書に記載される国外財産については、この特例の対象外とされますが、当該国外財産については、国外財産調書制度における過少申告加算税等の特例措置が適用されます。

【軽減措置がある場合の過少申告加算税の計算例】

財産債務調書に記載した不動産から生じた所得に申告漏れがあり、修正申告による納付税額が72万円増加したケース

期限内申告の所得税額 5,500,000円

修正申告による年税額 6,220,000円(増差税額720,000円)

- (1) 通常の過少申告加算税

・720,000円 × 10% = 72,000円 - (2) 過少申告加算税の特例による軽減額

・720,000円 × 5% = 36,000円 - (3) (1)-(2) = 36,000円

財産債務調書の提出が提出期限内にない場合又は提出期限内に提出された財産債務調書に記載すべき財産債務の記載がない場合(重要な事項の記載が不十分と認められる場合を含みます。)に、その財産債務に関する所得税の申告漏れが生じたときは、その財産債務に関する申告漏れに係る部分の過少申告加算税等が5%加重されます。

なお、この加重措置は、相続税及び死亡者の所得税については適用がないことに注意が必要です。この措置は、未提出あるいは記載の不備についての責任は、相続人等にはないという理由によります。

過少申告加算税等の加重措置は、具体的には次の要件のいずれも満たす場合に適用されます。

- 財産債務に係る所得税等に関して修正申告書若しくは期限後申告書の提出又は更正若しくは決定(以下「修正申告等」といいます。)があること

- 1の修正申告等について過少申告加算税(国税通則法65)又は無申告加算税(国税通則法66)の規定が適用されること

- 提出すべき財産債務調書について提出期限内に提出がないとき、又は提出期限内に提出された財産債務調書に記載すべき①の修正申告等の基因となる財産債務についての記載がないこと(財産債務調書に記載すべき事項のうち重要なものの記載が不十分であると認められる場合を含みます。)

なお、修正申告等の内容に、「財産債務に係る事実」のほか、所得控除の過大適用等の「国外財産及び財産債務に係るもの以外の事実」又は重加算税の対象となる「仮装隠蔽の事実」がある場合には、これらを除いた部分の本税額が、(1)の軽減措置又は(2)の加重措置の対象となります。

原則として、過少申告加算税等の加減算措置の適用は、その修正申告等に係る年分の財産債務調書により判断します。例えば、平成28年分の所得税確定申告において修正申告が必要となった場合には、同年の財産債務調書に当該資産が正確に記載されていれば、減額措置が講じられます。

ただし、例外として次の取扱いがあることに注意が必要です。例えば、平成28年中に財産を譲渡した場合には、平成28年の財産債務調書には当該財産を記載することはありません。この場合、後に当該財産に係る譲渡所得の申告を失念していたことが判明した際には、その年分の前年分、本件では平成27年の財産債務調書により、加重措置の適用が判断されることになります。

過少申告加算税等の加重措置は、財産債務に関する所得税等の申告漏れを対象とするものですが、それでは、具体的にどのような所得がこれに該当するのでしょうか。国外送金等調書令12条の3第1項及び国外送金等調書規則16等によると、「財産債務に関する所得税等」とは、財産債務に関して生ずる次の所得に対する所得税等とされています。

- 財産から生じる利子所得又は配当所得

- 財産の貸付け又は譲渡による所得

- 財産が株式を無償又は有利な価額で取得することができる権利等(いわゆるストックオプション等)である場合におけるその権利の行使による株式の取得に係る所得

- 財産が生命保険契約等に関する権利である場合におけるその生命保険契約等に基づき支払を受ける一時金又は年金に係る所得

- 財産が特許権、実用新案権、意匠権、商標権、著作権その他これらに類するもの(以下「特許権等」といいます。)である場合におけるその特許権等の使用料に係る所得

- 債務の免除による所得

- 上記1から6までの所得のほか、財産債務に基因して生ずるこれらに類する所得

したがって、「財産債務に関する所得税等の申告漏れ」とは、財産債務に直接基因して生ずる上記の所得に対する所得税等の申告がない場合をいいます。

財産債務調書の提出期限はその年の翌年3月15日とされているため、本来であれば、当該期限までに提出された場合にだけ過少申告加算税等の軽減措置を受けることができると解されます。

しかし例外的に、提出期限後に財産債務調書を提出した場合であっても、その財産債務に関する所得税等又は相続税について、調査があったことにより更正又は決定があるべきことを予知してされたものでないときは、その財産債務調書は提出期限内に提出されたものとみなして軽減措置を受けることができることとされています。このことは、本制度の適正な執行と制度の定着を考慮した、国税庁の弾力的な取扱いの一つと考えてよいでしょう。

提出した財産債務調書の記載内容に誤りや記載漏れがあった場合には、提出期限内だけでなく、たとえ期限後であっても、再提出することが可能とされています。これも上記(5)同様、国税庁の弾力的運用の一つと考えられます。

再提出の際には、当初提出した財産債務調書及び財産債務調書合計表に記載済みの財産債務を含め、すべての財産債務を記載する必要があります。また、再提出が期限後になったとしても上記(5)の適用があります。