| 1−2 |

- 第1章 財産債務調書制度の概要と実務のポイント

- 2 提出義務者及び提出期限等

POINT

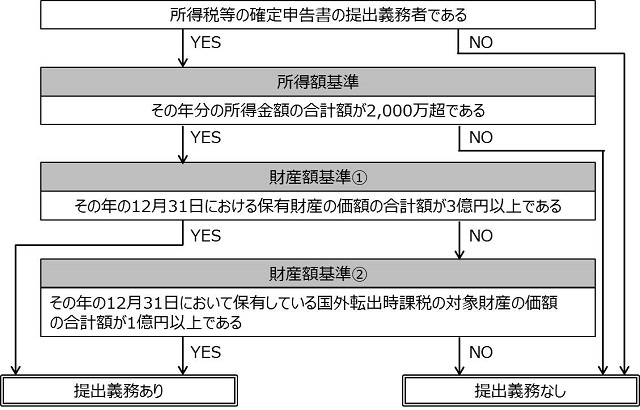

- 財産債務調書の提出義務は、「所得額基準」及び「財産額基準」に基づき判定します。

- 「所得額基準」は総所得金額及び山林所得金額並びに申告分離課税の所得(一部の所得を除きます。)の合計額が2,000万円を超えることをいいます。

- 「財産額基準」は財産の合計額が3億円以上又は有価証券等の合計額が1億円以上であることをいいます。

- 「財産額基準」の判定は、国内財産及び国外財産の合計額によります。

- 財産債務調書の提出期限は、所得税の確定申告同様、その年の翌年の3月15日までであることに注意しましょう。

提出義務の判定にあたっては、所得額及び財産額のいずれの基準も満たす必要があります。このうち、所得額基準については、総所得金額及び山林所得金額並びに申告分離課税の所得(一部の所得を除きます。)の合計額により判定します。したがって、毎年は所得額基準を満たすことがない人であっても、例えば土地を譲渡した年だけその基準を満たすことがあるため、特に注意しなければなりません。

次に、財産額基準については、国内財産だけではなく国外財産を含むすべての財産の合計額で判定します。また、その額は、財産から負債を控除したいわゆる純財産額ではなく、財産総額であることに注意が必要です。

1 提出義務者

所得税等の確定申告書を提出しなければならない人で、「所得額基準」及び「財産額基準」のいずれも満たす人が提出義務者となります。

実務では、以下のチャートにより判定することができます。

(1)所得額基準

その年分の総所得金額及び山林所得金額並びに申告分離課税の所得の合計額が2,000万円を超えること。

<合計額の算定対象の所得>| 必ず加算される所得 | 申告することを選択した場合に加算される所得 |

| ・総所得金額 ・山林所得金額 ・不動産の譲渡所得金額 ・先物取引に係る雑所得の金額 |

・上場株式等の配当所得金額 ・一般株式等、上場株式等の譲渡所得等の金額 |

- 申告分離課税の所得については、特別控除後の金額

- 純損失の繰越控除や雑損失の繰越控除を受けている場合は、その適用後の金額

- 居住用財産の買換え等の場合の譲渡損失の繰越控除、特定居住用財産の譲渡損失の繰越控除、上場株式等に係る譲渡損失の繰越控除、特定中小会社が発行した株式に係る譲渡損失の繰越控除、先物取引の差金等決済に係る損失の繰越控除を受けている場合は、その適用後の金額

留意点

- 申告不要を選択した特定口座(源泉徴収選択口座)内における所得金額は加算する必要はありませんが、申告することを選択した場合には、その金額は加算対象になります。

- 退職所得金額については、たとえ、確定申告をした場合であっても、加算の対象にはなりません。

(2)財産額基準

その年の12月31日において、その価額の合計額が3億円以上の財産又はその価額の合計額が1億円以上の国外転出特例対象財産を有すること。

(注) 国外転出特例対象財産とは、有価証券(株式、投資信託等)、匿名組合契約の出資の持分、未決済の信用取引・発行日取引・デリバティブ取引をいいます。

留意点

- 所得額基準とは異なり、申告不要を選択できる特定口座(源泉徴収選択口座)や非課税口座(NISA)内の有価証券などの価額も財産額基準の合計額に含まれます。

- 財産額基準の3億円又は1億円は、国内財産及び国外財産の合計額によります。

〔基準を満たす場合の例〕

- ア)国内財産(2億5,000万円)+ 国外財産(5,001万円)

→「財産債務調書」及び「国外財産調書」の提出義務者となります。

この場合、国外財産については、「財産債務調書」への個別具体的な記載は不要です。 - イ)国内財産(2億6,000万円)+ 国外財産(4,000万円)

→「国外財産調書」の提出は不要ですが、「財産債務調書」の提出義務者となります。

この場合は、国外財産についても「財産債務調書」への個別具体的な記載が必要です。

- 財産額基準の判定は、資産総額で判定します。つまり、「資産の額」から「負債の額」を控除した、いわゆる純資産価額で判定してはいけません。

- 含み損のあるデリバティブ取引や信用取引等に係る権利について、その価額がマイナスである場合、財産額基準は、資産総額からそのマイナスの額を控除して判定するとされていることに注意してください。

- 財産の価額については、その年の12月31日における時価又は時価に準じる見積価額により、債務の金額は同日の現況によって評価します。

- 外貨で示される財産の価額は、その年の12月31日における外国為替の売買相場により、邦貨換算を行います。

2 提出期限及び提出先

(1)提出期限

- その年の翌年の3月15日までに、提出する必要があります。

- 年の中途で個人が死亡した場合、その死亡した年分の財産債務調書は提出する必要はありません。

(2)提出先

- 所得税の納税地の所轄税務署長

3 財産債務調書の記載事項

- (1)納税者の氏名及び住所(居所)、個人番号

※ 個人番号は、平成28年提出分には記載せず、平成29年分から記載します。 - (2)それぞれの財産の区分

- (3)種類

- (4)用途(一般用・事業用の別)

- (5)所在

- (6)数量

- (7)価額

- (8)債務の金額