| 2-Q2-2 |

- 第2章 農地等の保有に関する税務

- Q2−2 農地の固定資産税のしくみ

農地の固定資産税の課税のしくみはどのようになっているのですか。

1 農地の固定資産税の概要

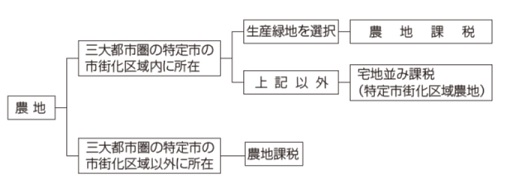

農地の固定資産税については課税方法が大きく2つに分かれています。1つは「農地課税」といい、その土地を農地として今後も使用していくことを前提として課税する方法、もう1つは「宅地並み課税」といい、将来宅地に転換されることが見込まれるため、今から宅地と同様の課税をしておこうとする方法です。農地課税が行われる農地に該当するか、また宅地並み課税が行われる農地(「特定市街化区域農地」といいます)に該当するかは次のようにして区分されます。

この区分について、もう少し詳しく図に表すと次のようになります。

| 農地の種類 | 評価 | 課税 |

| 一般農地 | 農地評価 | 農地課税 |

| 一般の市街地化区域農地 | 宅地並み評価 | 農地課税 |

| 特定市街地化区域農地 | 宅地並み評価 | 宅地並み課税 |

2 農地課税

一般農地は、今後も農地として使用していくことを前提としています。したがって、その固定資産税評価額は、その農地が農作物の収穫によってどれだけ収益を得られるかということを基準として決められています。その結果、宅地と比較して非常に固定資産税評価額が低くなっています。

農地課税については負担調整措置が設けられています。この場合の負担調整率は次のとおりです。

| 負担水準 | 負担調整率 |

| 90%以上 | 1.025 |

| 80%以上 90%未満 | 1.050 |

| 70%以上 80%未満 | 1.075 |

| 70%未満 | 1.100 |

例えば、負担水準が80%以上90%未満の農地については、前年度の課税標準額に1.05を乗じた金額が当年度の課税標準額になります。

ただし、一般の市街化区域農地については、宅地並み課税と同じように当該年度の固定資産税評価額に3分の1を乗じた金額を基にして負担水準を求めます。

3 宅地並み課税

宅地並み課税の適用を受ける農地は、基本的に宅地と同じように取り扱われます。したがって、固定資産税評価額は一般農地と比較して非常に高くなっています。

一方、固定資産税は、農地が将来住宅地に転用されることを見越して、住宅用地(小規模住宅用地以外)として計算されます。したがって、負担水準については次の算式で求めます。

負担水準=前年度の課税標準額/当該年度の固定資産税評価額×1/3×100(%)

課税標準額は、固定資産税評価額の3分の1相当額を限度として、前年度の課税標準額に、当該年度の固定資産税評価額の3分の1を乗じた金額の5%相当額を加算した金額になります(ただし、この金額が固定資産税評価額に3分の1を乗じた金額の20%を下回るときは、固定資産税評価額に3分の1を乗じた金額の20%相当額になります)。