| 2-Q2-1 |

- 第2章 農地等の保有に関する税務

- Q2-1 固定資産税の計算方法

土地の固定資産税について、その計算方法を簡単に教えて下さい。

1 固定資産税の計算と負担水準

固定資産税の税額は「課税標準額×税率(標準税率1.4%)」により計算されます。課税標準額は基本的には固定資産税評価額となります。固定資産税評価額は、原則として3年ごとに評価替えが行われています(直前の評価替えの年は平成27年でした)。なお、固定資産税評価額などについて不服があるときは、固定資産評価審査委員会に対して審査の申出を行うことができます。申出期間は縦覧期間の初日より納税通知書の交付を受けた日から60日以内となっています。

固定資産税の具体的な計算については、負担水準といってその年度の固定資産税評価額に対し、前年における課税標準額がどのくらいの割合にあるかを求める必要があります。住宅用地以外(商業地等)の平成27年度の負担水準は、次のとおり計算します。

<商業地等の負担水準>

平成27年度負担水準=平成26年度課税標準額/平成27年度固定資産税評価額×100(%)

例えば、商業地等で平成26年度の課税標準額が1,200万円、平成27年度の固定資産税評価額が2,000万円の土地の場合、負担水準は60%となります。

一方、住宅の敷地となっている土地(住宅用地)については、「住宅用地の特例」といい固定資産税評価額に次項2に掲げる住宅用地の特例割合を乗じて計算します。

<住宅用地の負担水準>

平成27年度負担水準=平成26年度課税標準額/平成27年度固定資産税評価額×住宅用地の特例割合×100(%)

この負担水準がどのくらいの位置にあるかに応じて、課税標準額及び税額が計算されることになります。

2 住宅用地の特例

住宅用地とは、住宅の敷地となっている土地をいい、土地所有者自ら居住する家屋の敷地のほか、貸家など土地所有者以外の人が所有する家屋の敷地も含みます。ただし、住宅の延床面積の10倍の面積を限度とします。

住宅用地の特例割合は、その住宅用地が小規模住宅用地に該当するか否かによって次のようになります。

| 区分 | 特例割合 |

| 小規模住宅用地(住宅用地のうち200m2までの部分) | 1 - 6 |

| 住宅用地のうち小規模住宅用地遺体のもの(一般住宅用地) | 1 - 3 |

ただし、共同住宅の敷地の場合は、住宅用地のうち「200m2×住居の数」までの部分が小規模住宅用地に該当します。

例えば、小規模住宅用地に該当する宅地について、平成26年度の課税標準額が400万円、平成27年度の固定資産税評価額が4,800万円である場合には、平成27年度の負担水準は次のように計算されます。

平成27年度負担水準=400万円/4,800万円×1/6×100(%)=50%

ここでは、固定資産税評価額に小規模住宅用地の特例割合である6分の1を乗じて負担水準を計算することがポイントになります。

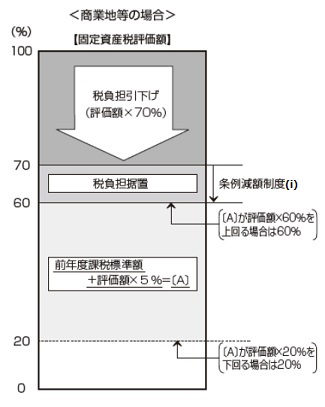

3 商業地等の税額計算

商業地等については、負担水準が70%を超える土地は課税標準額を固定資産税評価額の70%まで引き下げ、負担水準が60%以上70%以下の場合については税額が据え置かれます。

一方、負担水準が60%に満たない商業地等に関しては、前年度の課税標準額にその年度の固定資産税評価額の5%を加えた額を当該年度の課税標準額とします。ただし、その金額が固定資産税評価額の60%を上回るときは評価額の60%とし、固定資産税評価額の20%を下回るときは20%相当額とすることになります。

例えば、商業地等で平成27年度の固定資産税評価額が8,000万円、平成26年度の課税標準額が2,400万円の土地の場合、平成27年度の固定資産税は次のようになります。

- 負担水準の算定

平成27年度負担水準=2,400万円/8,000万円×100(%)=30% - 課税標準額の算定

30%<60% 2,400万円+8,000万円×5%=2,800万円 - 税額の計算

2,800万円×1.4%=39万2,000円

なお、商業地等の場合、各市町村の条例により課税標準額の上限を固定資産税評価額の60%を限度として引き下げる減額制度(条例減額制度(i))を設けることができます。例えば、東京23区内については、この制度が適用され、課税標準額の上限が「固定資産税評価額×65%」になっています。

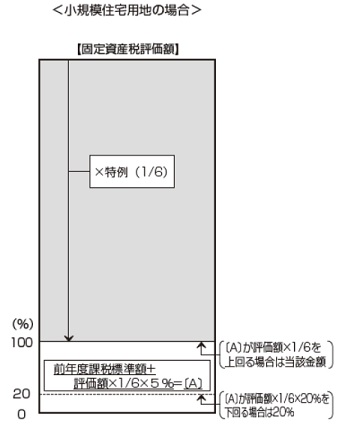

4 住宅用地の税額計算

住宅用地の固定資産税にかかる課税標準額は、負担水準が「固定資産税評価額×住宅用地の特例割合」の金額未満の土地については、「固定資産税評価額×住宅用地の特例割合」の金額を限度として、前年度の課税標準額に当該年度の固定資産税評価額に住宅用地の特例割合(小規模住宅用地6分の1、一般住宅用地3分の1)を乗じた金額の5%相当額を加算した金額になります。

ただし、加算後の金額が固定資産税評価額に住宅用地の特例割合を乗じた金額の20%を下回るときは20%相当額になります。

例えば、小規模住宅用地で平成27年度の固定資産税評価額が6,000万円、平成26年度の課税標準が940万円である土地について平成27年度の税額を計算してみましょう。

- 負担水準の計算

平成27年度負担水準=940万円/6,000万円×1/6×100(%)=94% - 課税標準額の算定

940万円+6,000万円×1/6×5%=990万円 - 税額の計算

990万円×1.4%=13万8,600円

次に、平成28年度について見てみましょう。平成28年度の固定資産税評価額は6,000万円で変わらないものとします。

- 負担水準の計算

平成28年度負担水準=990万円/6,000万円×1/6×100(%)=99% - 課税標準額の算定

990万円+6,000万円×1/6×5%=1,040万円<1,000万円(6,000万円×1/6)

ゆえに1,000万円 - 税額の計算

1,000万円×1.4%=14万円

平成28年度については、平成27年度の課税標準額(990万円)に「平成28年度の固定資産税評価額6,000万円×小規模住宅用地の特例割合1/6×5%」を加算した金額(1,040万円)が、「固定資産税評価額×小規模住宅用地の特例割合」を超えるため、「固定資産税評価額×小規模住宅用地の特例割合」が課税標準額になります。

5 特定空家等の敷地に対する住宅用地特例の適用除外

居住用建物等の敷地のうち建物等が特定空家等に該当し、市町村長から修繕等を行うよう勧告を受けた場合には、その敷地の固定資産税(及び都市計画税)について住宅用地特例が受けられなくなるとともに、その宅地は商業地等として取り扱われます。例えば、次の宅地を見てください。

- 平成27年度は小規模宅地に該当

- 平成27、28年度固定資産税評価額 3,000万円(同額)

- 平成27年度課税標準額 500万円(負担水準100%)

この土地の平成27年度の固定資産税は7万円(=500万円×1.4%)です。仮に、この土地が特定空家等に敷地に該当し是正勧告を受けた場合、平成28年度の固定資産税額は次のとおりになります。ただし条例減額制度(i)の適用はないものとします。

3,000万円×70%×1.4%=294,000円

つまり、固定資産税評価額が変わらなくても、この土地が特定空家等の敷地に該当し、市町村長から修繕等を行うよう勧告を受けた場合には、税額が22万円程度増加することになります。

なお、特定空家等とは、具体的に次に定める建物等をいいます。

- そのまま放置すれば倒壊等著しく保安上危険となる状態

- そのまま放置すれば衛生上有害となるおそれのある状態

- 適切な管理が行われていないことにより著しく景観を損なっている状態(景観法等の景観保全ルールに適合しない構築物が対象)

- その他周辺の生活環境の保全を図るために放置することが不適切な状態

建物等がこれらの状態にあるか否かについては、立入調査等が行われ個別に判定されますが、この判定にあたって国土交通省から「特定空家等に対する措置」に関する適切な実施を図るために必要な指針(ガイドライン)が提示されました。この指針が実際の判定の際の重要な要素になると思われます。

例えば、「そのまま放置すれば倒壊等著しく保安上危険となる状態」に該当するか否かについては、次のように例示されています。

Ⅰ 建築物が倒壊等するおそれがある

次のイまたはロに掲げる事項に該当するか否かにより判定される

イ 建築物の著しい傾斜

次のイまたはロに掲げる事項に該当するか否かにより判定される

イ 建築物の著しい傾斜

| 調査項目の例 |

|

| 参考となる考え方 |

下げ振り等を用いて建築物を調査できる状況にある際に1/20超の傾斜が認められる場合(平屋以外の建築物で、2階以上の階のみが傾斜している場合も、同様の数値で取り扱うことも考えられる) ※「被災建築物応急危険度判定マニュアル」財団法人日本建築防災協会/全国被災建築物応急危険度判定協議会 |

ロ 構築物の構造耐力上主要な部分の損傷

(1)基礎及び土台

| 調査項目の例 |

|

| 参考となる考え方 |

|

(2)柱、はり、筋かい、柱とはりの接合等

| 調査項目の例 |

|

| 参考となる考え方 | 複数の筋かいに大きな亀裂や、複数の柱・はりにずれが発生しており、地震時に建築物に加わる水平力に対して安全性が懸念される場合 |

Ⅱ 屋根、外壁等が脱落、飛散等するおそれがある

イ 屋根ふき材、ひさしまたは軒

| 調査項目の例 |

|

| 参考となる考え方 | 目視でも、屋根ふき材が脱落しそうな状態を確認できる場合 |

ロ 外壁

| 調査項目の例 |

|

| 参考となる考え方 | 目視でも、上部の外壁が脱落しそうな状態を確認できる場合 |

ハ 看板、給湯設備、屋上水槽等

| 調査項目の例 |

|

| 参考となる考え方 | 目視でも、看板、給湯設備、屋上水槽等の支持部分が腐食している状態を確認できる場合 |

ニ 屋外階段またはバルコニー

| 調査項目の例 |

|

| 参考となる考え方 | 目視でも、屋外階段、バルコニーが傾斜している状態を確認できる場合 |

立入調査等の結果、上記の要件に該当し特定空家等であると判定された場合、市町村長はその特定空家等の所有者に対し除却、修繕、立竹木の伐採その他生活環境の保全を図るために必要な措置をとるよう「助言または指導」、「勧告」及び「命令」と段階を経て手続きが進行します。

なお、上記の行政指導に至るには、特定空家等に該当する建築物が、周辺建築物や通行人に悪影響を及ぼすおそれがある可能性や危険の切迫性の高低など、その建築物の立地やその地域の気象条件等を勘案し総合的に判断されことになるため、特定空家等であると判定された場合、必ずこれら行政指導が行われるとは限りません。

6 条例減額制度(ii)

商業地等及び住宅用地について、算出された税額が前年度税額の1.1倍を超える場合には、地方公共団体の条例により、その超える額について減額できることとされています。