第20回 「建設会社は工事利益増加が経営改善の重要ポイント」

1.なぜ工事別の原価管理が必要なのか?

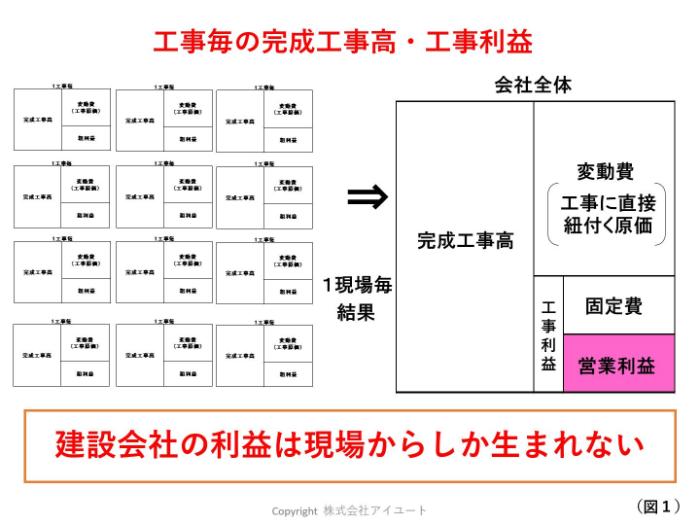

建設会社全体の完成工事高は、損益計算書にすればわずか1行で表示されますが、実際には図1に示すように、多くの工事、たくさんの職人さんや現場責任者さんの努力が1行にまとめられているのです。しかし、工事利益率が高い工事もあれば、逆に赤字になる工事もあることが現実の問題としてあります。

会計上では、材料費や外注費といった勘定科目に表示されますが、これらを分解すれば、それぞれの工事現場での支出に対応します。これは建設業以外の業種で言えば、一つの商品ごとに別注商品を取り扱うことと同じです。したがって、一工事ごとの記録をとる重要性がご理解いただけるかと思います。建設会社の場合、そこから本社経費などの固定費を引いたものが営業利益になります。つまり、利益は現場からしか生まれないため、一つの工事ごとの結果が利益管理の源泉となります。この把握を実施していない会社も中小建設業では多く見られます。

2.建設会社の決算書の構成

ここでは、建設業の決算書の構成について説明しています。

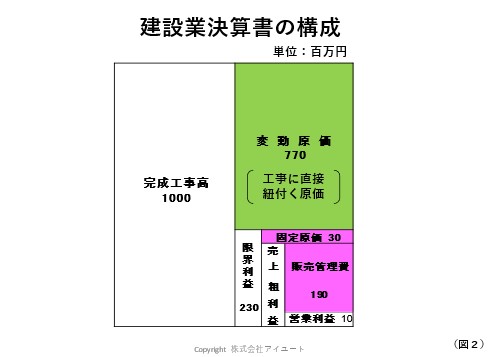

会計ルール上、決算書では、フルコスト表示が求められるため、工事に直接紐付かないコストも表示されます。例えば、土場の家賃や工具の購入代金なども工事原価に含まれます。ただし、筆者は事務所の家賃を販売管理費に、土場の家賃を工事原価に計上することには違和感をもっています。完成工事が増えようが減ろうが、家賃は固定費として扱われるべきだと考えるからです。また、建設業における決算書の作成方法は、税理士さんによってバラバラです。そのため、業界平均の利益率や損益分岐点売上を把握するにおいて、建設業は独特の表示方法をとっているとされています。したがって、図2の例では、全ての工事を集計した限界利益額は2億3千万円ですが、決算書上の売上総利益は2億円であり、その差額が固定原価となります。ただし、筆者が言うところの「固定原価」の計算方法は、税理士さんによって異なるのです。営業利益は、2億3千万円から2億2千万円を引いた1千万円となります。

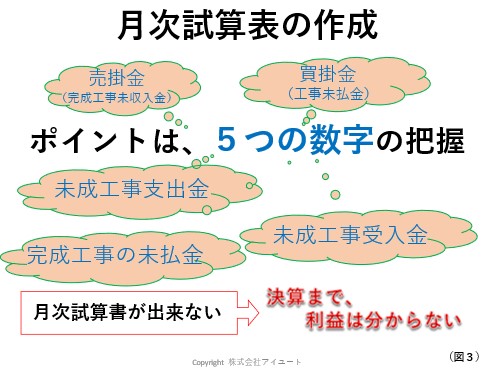

3.正しい月次試算表の把握に必要な5つのポイント

毎月の月次試算表を正しく作成するには、(図3に挙げた)以下のポイントが必要になります。

当月の「完成工事未収入金(売掛金に相当)」「工事未払金(買掛金に相当)」だけでなく、「未成工事受入金」「未成工事支出金」「完成工事の未払金」5つの科目を把握することが重要なのです。

多くの建設会社は、月ごとに正しい試算表を作成していないため、決算まで利益が分からない状況にあります。また、原価管理をしていない会社では、決算時で把握しきれなかった未成工事支出金の計上漏れを税務調査で指摘されることがあります。逆に、実際に筆者が取引する顧客の中には、原価管理の正確さで税務調査において税務調査官から度々お褒めいただくことがあります。税務調査での前回指摘事項である「未成工事支出金の計上漏れ」が正しく変更されたからです。

図3で示した5つの数字が重要であり、工事原価管理ソフトウェアを使って未成工事支出金と未成工事受入金を正確に把握し、会計ソフトに振替することで、毎月の完成工事高と完成工事利益は一部不完全ですが把握できます。不完全な理由は、各種未払金が把握できていないことにあります。協力業者への注文金額未決定・注文書未発行・逆に協力業者からの請求書発行遅れなどが原因で、未払金の残高把握が遅れ、決算が正しくできないことにつながります。

協力業者からの請求書が遅れるため、未払金計上が数か月遅れることがあります。協力業者の側も明細書などの内訳や、孫請業者からの請求書が遅れるためと考えられます。協力業者もどんぶり勘定の会社が多いということです。

これら5つのポイントを正しく把握できれば、決算前3カ月に受注残と見込工事利益の把握ができて、決算予測が容易になります。

詳しくは、「第12回 建設会社の決算は3ヶ月前に予測出来ます。 | コラム | 税務会計経営情報サイト TabisLand」をご覧ください。

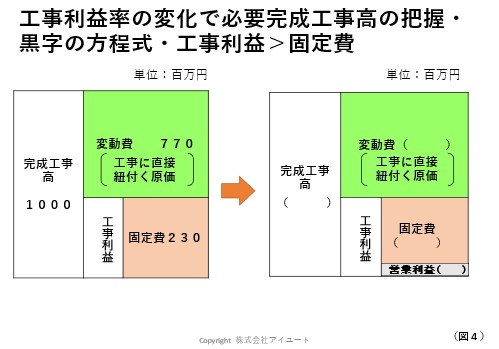

4.工事利益率の変化で必要な完成工事高の把握する 黒字の方程式 工事利益>固定費

ここでは、自社の工事利益率を計算し、目標利益率を設定する方法について説明します。

図2で説明されている固定費と変動費を把握できれば、現在の自社での数字を図4右のカッコの中に当てはめてみてください。

過去3期分くらいの完成工事高・変動費・固定費をカッコ内に記入すれば、完成工事高-変動費-固定費=営業利益から、毎期の工事利益率の推移を把握することができます。

目標利益+固定費=工事利益となりますので、目標工事利益額を設定すれば、目標達成のために必要な工事利益率と完成工事高を導き出すことができます。

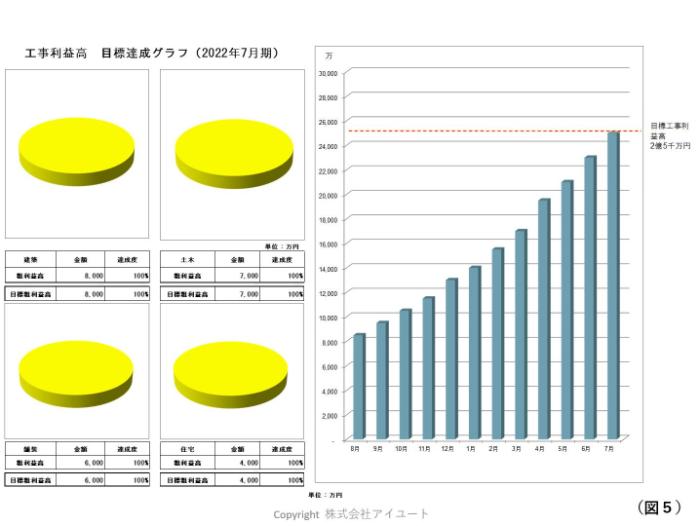

5.利益目標の進捗管理で全社的な利益意識の向上

前項で目標工事利益額が決まれば、毎月の進捗管理が重要になります。具体的には、(図5でいえば建築・土木・舗装・住宅といった)セグメント(分野)ごとに工事利益率の平均が変わるため、セグメントごとに目標設定します。

円グラフを使ってセグメントごとの目標と実績を比較し、棒グラフを使って合計額を把握することで、目標達成の進捗率を確認することが大切です。また、この円グラフをセグメントごとだけでなく、工事担当者ごとに分けたり、メインの元請け業者ごとに分けたりすることで、目標工事利益額の管理を多角的に実施している建設会社もあります。

6.業績会議の実施で社員も含めた利益意識の向上

前項で進捗率などをグラフで把握することができれば、担当者(図5でいえば、各セグメントの部門長など)が業績会議で自らの口から報告させることが重要です。

工事利益の集計は経理の担当ですが、工事の担当者それぞれが数字と内容を理解し、進捗会議で自ら発言させることで、自分の数字を把握せざるを得ない状況になり、現場の工事利益率の向上につながり、利益意識が高まる事例を、多くの会社でみてきました。これらが実践できている会社では、当然ながら業績が良くなるということです。筆者が申し上げる「計数管理と利益意識」を多くの中小建設会社で実践していただき、繁栄を心から願っています。

最後までお読みいただき、ありがとうございました。