最大約9割の税の軽減効果。寄付額を決めるために知っておきたいこと

企業版ふるさと納税の活用メリットのひとつに、最大約9割の税の軽減効果が挙げられます。ただし、約9割の税の軽減効果を受けるためにはいくつかの条件があり、複雑な計算が必要です。寄付を行う際には、寄付の目的や財務内容など自社の状況に応じた上限額を決めておく必要があります。今回は、寄付額の上限を決めるための3つの考え方を紹介します。

(計算前提=「資本金が1億円以下」でかつ、「連結決算を行っていない独立企業」を対象にして、「地方変動分を含まずに標準課税率で計算」した場合)

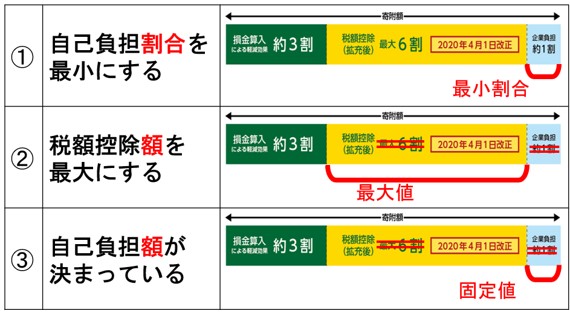

①自己負担割合が最小になるように寄付をする

より少ない自己負担額で、社会に貢献したいという考え方です。企業版ふるさと納税を活用して寄付を行う場合、自己負担割合は最小で約1割になります。この場合の寄付額の上限は、課税対象所得の1%前後。つまり課税対象所得が1億円であれば、約100万円の寄付で自己負担割合が最小となり、自己負担額は約10万円になります。

②税の軽減効果が最大になるように寄付をする

税制メリットを最大限生かして社会貢献したいという企業におすすめの考え方です。税の軽減効果が最大となるのは、自己負担割合が約4割となるところです。寄付額の上限の算出には複雑な計算が必要ですが、次の早見表で確認できます。

③決まっている自己負担額に見合うように寄付をする

毎年寄付を行っている企業が対象の考え方です。自己負担額が先に決まっている場合、企業版ふるさと納税を活用することにより従来と同じ自己負担額でより多くの寄付を実施することができます。例えば、毎年100万円の寄付を行っている企業の場合、企業版ふるさと納税の制度を活用することで200~300万円程度の寄付を実施できる場合もあります。

実際の計算方法は?

税の軽減効果や自己負担額の計算には、損金算入による軽減効果分と、税額控除(法人事業税、法人住民税、法人税)分があり、税額控除分にはそれぞれに上限があることから複雑な計算が必要になります。ここでの説明は割愛しますが、下記サイトでは、税額控除シミュレーションが公開されており、寄付額による自己負担割合と、税額控除額が最大となる寄付額を簡単に試算することができます。一定の条件化での試算なので結果が実際の税額控除額と異なる場合もありますが、大まかな金額を把握するには役立ちます。

税控除額シミュレーション

今回は、自己負担額や税の軽減効果に着目した寄付額の考え方を紹介しましたが、企業版ふるさと納税の本質は、寄付によって自治体の地域課題を解決することにあります。自治体の未来への投資と考えた際に、貴社としていくら負担できるのかをベースに考え、支援の効果を最大化する寄付を検討することも大切です。

上限額・税額控除を正しく理解して、地域活性と企業価値につながる納税を。

企業寄附の上限額の考え方

税額控除の仕組みとお金の流れ

企業版ふるさと納税で寄付した場合のキャッシュフローの例

税額控除額が最大となる寄付額早見表

上限に関する基準の紹介