財産の戦略づくりのステップ その3

社長の財産の戦略づくりに重要な社長の個人財産のバランスシート。

社長の相続の課題が一目でわかるよう、バランスシートは金額と面積が比例する図、比例縮尺図で表します。そして、バランスシートの借方の流動資産と固定資産の割合の大きさに注目し、流動資産の割合が小さいと、社長の相続では課題が生じる可能性が高くなります。

今回は、作成した社長の個人財産のバランスシートを活用して、社長にどのような説明をしていくのかについて述べたいと思います。

一目でわかるバランスシートを作り、社長と一緒に見てみる

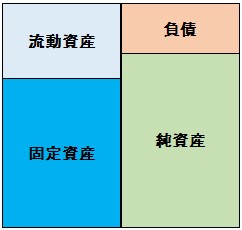

バランスシートの借方には流動資産と固定資産を区分、貸方には負債と純資産を区分、この4つの区分を色分けして表示します(図1)。そして、作成した社長の個人資産のバランスシートを社長と一緒に眺めてみます。借方は、おそらく固定資産の方が大きくなっている(半分以上の割合)でしょう。社長の個人財産のバランスシートでは自社株を固定資産に位置付けているため(財産の戦略づくりのステップ その1)、固定資産の比率が高くなる社長がほとんどでしょう。

<図1>

このバランスシート上の自社株の価額は、会社のバランスシートの純資産額を発行済み株式総数で割って1株当たりの価額を算出し、その1株当たりの価額に社長が保有する株数をかけて算出することにしています(財産の戦略づくりのステップ その1)。

そのため、社長の個人財産のバランスシートの自社株の価額は、相続税評価額ではなく、会社が所有する資産の含み益を反映した純資産額の価額でもありません。あくまでも会社バランスシートの純資産額を利用して簡易に算出したものですが、社長の財産の戦略づくりを、社長と一緒に考え始める初期段階では、とても有効なツールとなります。

法定相続割合でまずは配分してみる

4つの区分を色分けして一目でわかるバランスシートを作成したら、次はそれを分解します。社長の個人財産のバランスシートの内容を、社長の相続人に法定相続分で割り当ててみます。

事例をもとに説明してみます。配偶者と子2人が相続人で、表1のような資産内容の社長のケースで見てみましょう。

<表1>

まずは、相続人どうしで不公平が生じないよう、法定相続割合でそれぞれの相続人に財産を割り付けます(表2)。具体的にどの資産を誰にといった割り付けを行うのではなく、まずはシンプルに流動資産と固定資産を法定相続分で割り付けてみます。

<表2>

流動資産の現預金と生命保険金は、生命保険金の受取人の変更が必要となりそうですが、表2のように配分することは可能です。その一方、固定資産を表2のような配分とする場合、不動産を共有する又は自社株を分けて割り付けないと表2の配分とはならないことがわかるでしょう。また、不動産を共有しないよう誰かにまとめて割り付ければ(表3)、その分の流動資産を減らさなければなりません。流動資産の割り付けが減れば、その相続人は相続税の納税に問題が生じるかもしれません。

<表3>

財産の戦略づくりのはじめの一歩

社長が所有する財産において、固定資産の比率が高いと、それぞれの相続人に不公平なく遺産を分割することが難しくなることを社長に一目で理解していただくことが必要です。社長の個人財産のバランスシートを4つの区分で色分けしその比率を一目でわかるようにすることと、相続人の財産の割り付けを社長と一緒に行うことで、社長の課題を社長に“ぱっと”分かってもらいます。

社長の個人財産のバランスシートの作成と財産の割り付けのシミュレーションは、社長の財産の戦略づくりの「はじめの一歩」です。

後継者が決定している場合

後継者が決定している社長の場合には、後継者(子1)に自社株と事業用の不動産をすべて割り付けてみます。そうすると、大きな偏りが生じることがわかります(表4)(注)。

<表4>

後継者に自社株をまとめて承継すると大きな偏りが生じることを見てもらうことで、後継者が決定している社長の財産の戦略づくりを始めることの動機付けをします。

(注)表4の資産の割り付けについて、生命保険金は保険金受取人の固有の財産となるため、実務ではこのような配分にはしないことが考えられます。社長の財産の戦略づくりにおける生命保険の利用法については、あらためて解説いたします。

相続税から考えるのではなく遺産の分割から考える

社長の個人財産のバランスシートの自社株の評価額は相続税評価額ではないため、相続税の観点から考えると適当なものではありません。

しかし、初動はそれでよいのです。相続税の節税のために、何か対策を検討し始めるのではなく、「誰にどの資産を相続させていくのか」を、まず確認をしていくことが一番重要です。

将来の後継者による経営を安定させるために、自社株を後継者にまとめて承継することは、事業承継の鉄則です。また、不動産の共有相続としないことは、効率のよい不動産の管理・運用・処分ということからも欠かせません。

「自社株は後継者にまとめる、不動産は共有にしない」、この原則を守って、相続では社長の財産をどのようにわけていくのか、これを考えるきっかけが、社長の個人財産のバランスシートづくりです。

社長の財産の戦略デザインは、一目でわかる情報を社長と共有しながら、社長と一緒に考えていきます。