不動産所得の計算上の赤字で損益通算の対象とならない金額

はじめに

不動産所得の金額は、収入金額から必要経費の金額を差し引いて計算します。その計算上生じた損失の金額(赤字の金額)があるときは、これを他の各種所得の金額から控除します(損益通算という。)。また、損益通算をしてもなお残る損失の金額があるときは、原則として、以後3年内の各年の総所得金額等の計算上控除します(繰越控除という。所法69、70)。

ただし、次に掲げる損失の金額は、損益通算及び繰越控除の対象とならないこととされています。

1 不動産所得の金額の計算上必要経費に算入した金額のうちに土地等を取得するための負債の利子の額がある場合の、その損失の金額のうち土地等を取得するために要した負債の利子の額に相当する部分の金額(措法41の4)

この損失の金額は、平成3年度の税制改正により創設されたものです。これは、当時、賃貸用不動産を借入金で取得して、不動産所得の金額の計算上生じた赤字の金額を、給与所得などの各種所得の黒字の金額と損益通算して税負担を軽減する事例が多発したためです。こういった事例は、借入金利子が赤字の主たる要因となっており、高額所得者ほどより有利で不公平となっているとされ、また、そのことが不要不急の土地需要を生み出し地価高騰の一因にもなっているとされたことによるものです。

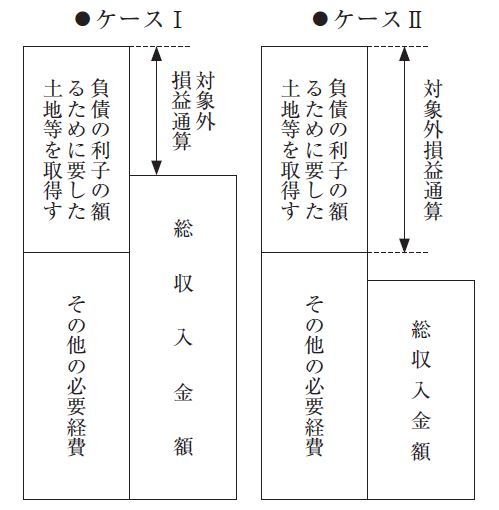

損益通算の対象外となる負債の利子の額は、ケースごとに次の図のようになります。

【図表1】 損益通算の対象外となる負債の利子の額

なお、負債の額が土地と建物に区分できない場合には、負債の額はまず建物の取得のために充てられたものとして判定することができることとされています。

2 特定組合員又は特定受益者が組合事業又は信託から生ずる不動産所得を有する場合の、その特定組合事業等による損失の金額に相当する金額(措法41の4の2)

この損失の金額は、平成17年度の税制改正により創設されたものです。これは、民法上の任意組合の事業として航空機や船舶の貸し付けを行い、多額の減価償却費や借入金利子により損失の金額を生じさせてその不動産所得の赤字の金額を特定組合員に配分し、その組合員の給与所得などの各種所得の黒字の金額と損益通算して税負担を軽減する事例が多発したためです。

これと同様の仕組みは信託を利用して行うことも可能であるため、平成19年度の税制改正において、特定受益者に該当する個人について受益者等課税信託から生じた不動産所得の赤字の金額についても、任意組合の場合と同様の措置がされました。

3 有限責任事業組合契約に基づく事業から生ずる不動産所得、事業所得又は山林所得を有する場合の、その損失の金額のうちその組合員の出資の価額を基礎として計算した金額を超える部分の一定の金額(措法27の2)

この損失の金額も、平成17年度の税制改正により創設されたものです。これは、有限責任事業組合(いわゆる日本版LLP)の制度が創設されたことに伴い、適切な課税関係の構築の観点から、その組合事業から生じた不動産所得、事業所得又は山林所得の計算上生じた損失の金額のうちその組合員の出資の価額を基礎として計算した金額を超える部分の一定の金額を損益通算の対象外とすることとされたものです。

4 生活に通常必要でない資産に係る所得の金額の計算上生じた損失の金額がある場合の、その損失の金額(所法69②)

この損失の金額は、昭和40年の税制改以来のもので、生活に通常必要でない資産には、保養の目的で保有する建物等が含まれます。これは、これらの所得の金額の計算上生じた赤字は、家事費的性質のものであって担税力の減殺要素ではないこと、あるいは個人的消費という面が強く所得の処分に過ぎないとことから、他の一般の各種所得の黒字との間で損益通算を認めることは適当ではないという認識によるものといわれています。

5 不動産所得の金額の計算上国外中古建物の貸付けによる損失の金額がある場合の、その損失の金額のうちその国外中古建物の償却費に相当する部分の金額(措法41の4の3)

この損失の金額は、令和2年度の税制改正により創設されたものです。

海外に所在する中古建物は、日本の建物と比較して使用期間が長いものが多いといわれています。一方、日本の税制により中古資産に対して適用される簡便法による耐用年数は、それと比べて短い年数によることとされています。このためこの簡便法を利用して早期に多額の減価償却費を前倒し計上し、不動産所得の金額をより低く計算して総合課税の税負担を軽減している事例が多数存在するといわれています。

また、この方法で減価償却した建物の場合、取得価額はその分だけ低額にはなりますが、その後その建物を国内に居住しているときに譲渡したときには、その譲渡所得について所得税が課されます。しかし、その納税者が国外に転出し非居住者となった後にその建物を譲渡したときには、その譲渡所得について日本の課税関係が及ばないことになってしまいます。

このような方法は、高率の超過累進税率の適用を受ける富裕層にとって有利なものとなっているわけで、会計検査院の指摘を受け、令和2年の税制改正では、個人が国外中古建物を有する場合において、その個人の不動産所得の金額の計算上その国外中古建物の貸付けによる損失の金額があるときは、その損失の金額のうちその国外中古建物の償却費に相当する部分の金額については、損益通算の適用対象から除外することとされました。

この損益通算の特例は、残存耐用年数を簡便法によって計算している場合のほか、見積法によって計算している場合であってもその見積もり方法が不適切である場合にも適用されます。

なお、その国外中古建物を譲渡した場合における譲渡所得の金額の計算においては、その取得費から控除することとされる償却費の額の累計額から、その損益通算の対象外とされた償却費に相当する部分の金額を除くこととされています。

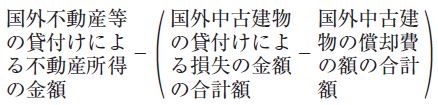

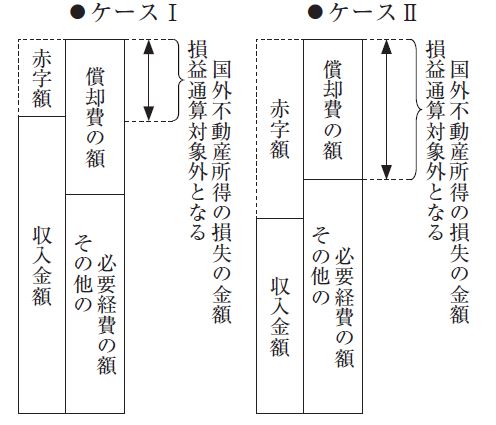

損益通算の対象外となる国外不動産所得の損失の金額は、国外中古建物ごとに計算した金額の合計額です。国外中古建物ごとに図にすると次にようになります。

【図表2】 損益通算の対象外となる国外不動産所得の損失の金額

(注)国外中古建物以外の国外にある不動産等の貸付けに係る不動産所得の黒字の金額(国外不動産等の貸付けによる不動産所得の金額)があるときは、上記図表による損失の金額の合計額から次の算式より計算した金額を控除することとされています。