解散・清算の税務

会社で事業を行っていても、どうしても利益が計上できなかったり、事業を他の会社に譲渡してしまい会社の継続を断念せざるを得なくなる場合があります。そういった場合には、通常会社を清算することになり、会社を任意に清算するには株主総会の特別決議により解散決議を行う必要があります。

ここでは、株式会社を解散し清算する場合の手続と税務の取扱いを説明します。なお、平成22年10月1日以後に解散した法人については、財産法による清算所得課税が廃止され、通常事業年度と同様の損益法による所得課税となります。

1 会社の解散・清算の手続

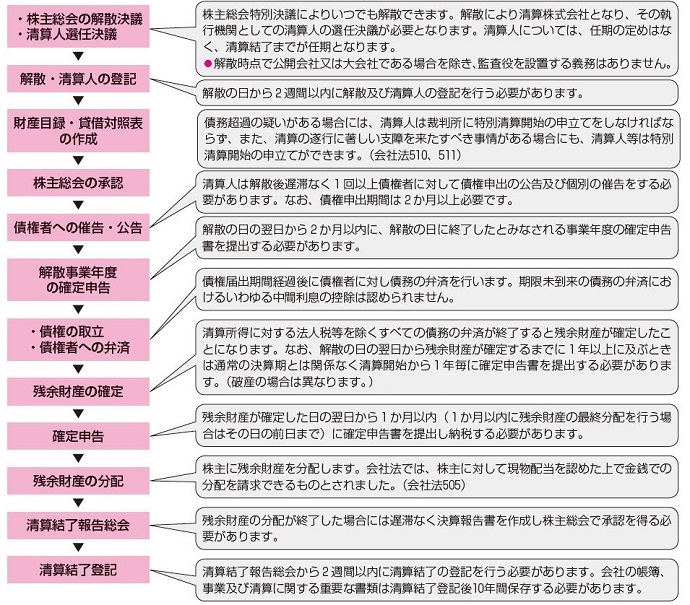

株式会社の解散には任意解散と強制解散があります。(会社法471)

任意解散:株主総会の決議による解散、合併による解散

強制解散:破産、裁判所の命令による解散等

株主総会の決議による解散の場合の清算結了までの基本的な流れは次のようになります。

2 解散会社に関する税務

① 解散事業年度に係る税務

すべての内国法人(連結子法人を除く。)について、事業年度の途中で解散した場合には、その事業年度の開始から解散の日までを一事業年度とみなして、通常所得課税が行われます。

●平成22年10月1日以後、普通法人又は協同組合等に限らず、すべての内国法人(連結子法人を除く。)がこの規定の適用を受けることになります。

●解散等の事実があった法人は、解散等の事実が生じた日前一年以内に終了したいずれかの事業年度又は同日の属する事業年度の欠損金額について、中小法人等に限定されることなく欠損金の繰戻し還付が受けられます。(法法80④)

② 清算中の各事業年度に係る税務(会社法494、法法14、法基通1-2-9)

清算中の各事業年度は、解散の日の翌日から1年間毎の期間となり、事業年度終了日の翌日から

原則2か月以内に確定申告*します。

*残余財産がないと見込まれる場合に限って、特例欠損金の損金算入が認められます。(法法59④、法令117の5)また、清算中に終了する事業年度の欠損金額については、中小法人等に限定されることなく欠損金の繰戻し還付が受けられます。(措法66の12)

|

<残余財産がないと見込まれる場合とは> 解散した法人が事業年度終了時に債務超過の状態にある時は、残余財産がないと見込まれる場合に該当します。(法基通12-3-8)特例欠損金を損金算入する場合には、残余財産がないと見込まれることを説明する書類を確定申告書に添付する必要があり(法規26の6三)、当該説明書類には、例えば各事業年度終了時の「実態貸借対照表」が該当します。(法基通12-3-9) |

③ 残余財産確定時に係る税務

清算中の事業年度は、残余財産が確定した時に終了し、残余財産確定の日の翌日から1か月以内(その期間内に残余財産の最終分配が行われる場合はその分配の日の前日まで)に最後事業年度の確定申告を行います。

|

|

平成22年9月30日以前に解散 |

平成22年10月1日以後に解散 |

|---|---|---|

|

申告書 |

清算確定申告書 |

確定申告書*2 |

|

所得の計算 |

清算所得 |

通常の所得計算(残余財産を現物で分配する場合には、残余財産確定時の時価で譲渡したものとして損益計上*3) |

|

最後事業年度の事業税の扱い |

損金に算入されない |

損金に算入される |

|

法人税の税率 |

27.1% |

各事業年度で適用される通常の法人税率 |

*1 資本金等の額と利益積立金額等の合計額がマイナスの場合はゼロとします。

*2 ②の*参照。

*3 残余財産を適格現物分配する場合には、譲渡損益は計上しません。

|

<清算中の法人の事業税の外形標準課税> 清算中の法人であっても、解散の日において資本金の額等が1億円を超える法人は事業税の外形標準課税の対象法人となります。ただし、資本金等の額はないものとみなされるため原則として資本割の納付義務はありません。また、付加価値割については残余財産確定時の確定申告においては納付義務はありません。(地法72の21①、72の29①③) |

3 株主に対する税務

残余財産の分配を受ける場合において、残余財産の分配額が解散法人の資本金等の額を超えるときは、剰余金の配当とみなされ所得税が源泉徴収されます。(みなし配当課税)ただし、法人株主は受取配当等の益金不算入制度、個人株主は配当控除が適用できます。

このコンテンツの内容は、令和4年6月30日現在の法令等によっています。