第1回 はじめに ~改正点をつかみましょう~

| 令和4年の年末調整~改正点と業務効率化のポイント~ |

|---|

シリーズの第1回は、今年度の改正点のポイントについて解説致します。

令和4年の年末調整で対応が必要な改正点は以下のとおりです。

| ・ 社会保険料控除・小規模企業共済掛金控除の「控除証明書」が電子データでの提供が可能に ・ 令和5年以後、国外居住親族に係る扶養控除の見直し ※令和5年の扶養控除等異動申告書、源泉徴収簿は新様式になります ・ 給与支払報告書の提出枚数が1枚に変更 |

※住宅ローン控除の適用期限や、控除率、控除期間の見直しもありますが、令和4年に居住を開始した場合、初年度は確定申告となるため、実務上で対応が必要になるのは、令和5年度の年末調整からになります。

改正点について、ひとつずつ確認していきましょう。

社会保険料控除・小規模企業共済掛金控除の「控除証明書」が電子データでの提供が可能に

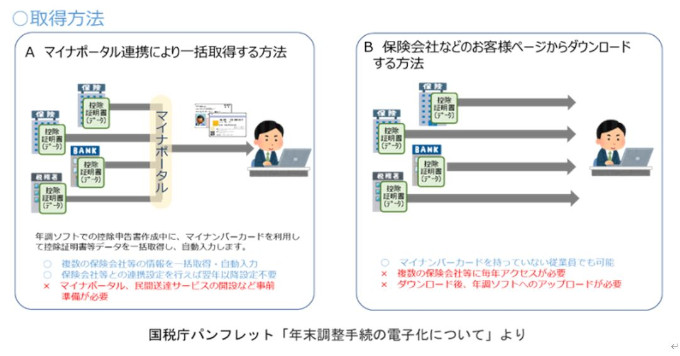

「給与所得者の保険料控除申告書」に添付が必要な「控除証明書」を電子データで提出することが可能な範囲に社会保険料控除・小規模企業共済掛金控除が加わりました。これにより、電子データで提出することが可能な控除証明書は、以下になります。

・生命保険料(新・旧)

・個人年金保険料(新・旧)

・介護医療保険料

・地震保険料

・社会保険料

・小規模企業共済掛金

・住宅借入金等を有する場合の所得税額の特別控除証明書

・年末残高等証明書

それぞれの「控除証明書」は、発行する保険会社や銀行等のホームページから従業員ご自身でダウンロードし、会社に提出していただきます。(一部の「控除証明書」は、マイナポータル連携をしており、従業員がご自身のマイナポータルのサイトから取得できます。)

ただし、すべての保険会社や金融機関が、電子データでの「控除証明書」発行に対応できているわけではありません。また、令和4年度の税制改正により令和4年10月以後に「給与所得者の保険料控除申告書」に電子データでの添付等が可能になった社会保険料控除・小規模企業共済掛金控除証明書についても、原稿執筆時点では、年金機構や小規模企業掛金の運営者から従業員自身が電子データで控除証明書を取得できるかについての情報が公開されていないため、9月から10月にかけて確認が必要になります。

実務上は、会社としても証明書を電子データで受け取ることが可能とするかの対応を確認しておきましょう。自社で年末調整をするために利用している年末調整システムが対応していなければ、却って処理の手間がかかることも考えられます。

国税庁でも、ホームページ等から年末調整の書類を作成するためのソフトウェア「年調ソフト」をダウンロードできるようになっていますが、自社でお使いの年末調整システムや給与ソフトへの取り込みがスムーズにできないケースもあるため、せっかく電子化しても業務効率化につながらない可能性があります。従業員への案内の前に自社の運用にとって現時点での最善の方法を検討しましょう。

令和5年以後、国外居住親族に係る扶養控除の見直し

令和4年の年末調整とは直接かかわりのないように思われるかもしれませんが、年末調整では、多くの会社で翌年の「扶養控除等異動申告書」も回収していらっしゃることと思います。

「扶養控除等申告書」は、その年の最初の給与または賞与の支給開始前までに従業員から回収しておく必要があります。「扶養控除等申告書」の提出がない従業員については、「甲欄」での源泉所得税の徴収をすることができないためです。

この国外居住親族に係る扶養控除の見直しの改正は、令和2年度の税制改正によるものですが、令和5年1月1日以後に適用されることとなったため、令和4年の年末調整後に、給与ソフトで年次更新をした際に国外扶養親族が令和5年にも扶養のままにしてよいかを確認しなければなりません。

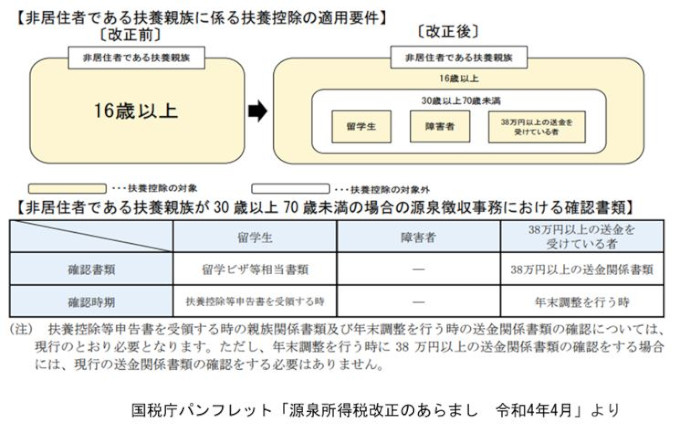

改正の内容は、「扶養控除の対象となる扶養親族の範囲から、年齢 30 歳以上 70 歳未満の非居住者であって次に掲げる者のいずれにも該当しないものを除外する」というものです。

イ) 留学により国内に住所及び居所を有しなくなった者

ロ) 障害者

ハ) 扶養控除の適用を受けようとする居住者からその年において生活費又は教育費に充てるための支払を 38 万円以上受けている者

※ 非居住者とは、日本国内に1年以上の住所も居所もない者とされ、日本人であっても非居住者に該当します。

非居住者が扶養親族になるかは、以下のように段階的に条件を絞って判断します。

1. 16歳未満は扶養親族にならないので、除外する

2. 30歳以上70歳未満の者は原則、扶養親族にならない

3. ただし、イ)、ロ)、ハ)に該当すれば、30歳以上70歳未満の者でも扶養親族になる

さらに、令和4年までも非居住者が扶養親族にあたるかの確認のために必要とされている親族関係書類と送金関係書類の確認に加え、留学生であるかの確認のための証明書類が必要となります。

また、年間の送金額も令和4年までは特に金額の多寡にかかわらず、扶養親族にすることができましたが、令和5年以後は、38万円以上の送金がないと扶養対象から除外することとなります。

令和4年の送金額が38万円以下の扶養親族については、令和5年にはいったん扶養親族から外して、令和5年の年末調整を行う際に扶養対象になるかを改めて確認することを、実務上の対応としてお勧めします。

給与ソフトの年次更新時に、そのような対応をするためにも、非居住者を扶養対象にしている従業員には、令和5年の改正について、令和4年の年末調整の案内とあわせ、事前に説明しておくと、令和5年の初回の給与支給時の問い合わせを減らすことができるでしょう。

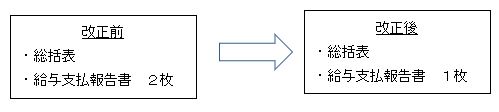

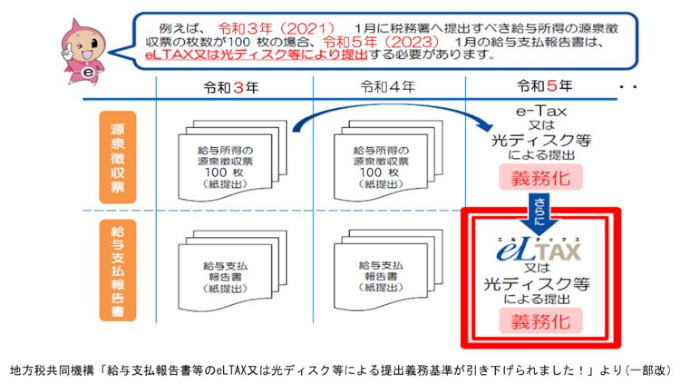

給与支払報告書の提出枚数の変更

年末調整後の処理になりますが、令和4年分の給与支払報告書を令和5年1月31日までに市区町村に提出する際の枚数が1枚とされました。

給与支払報告書、源泉徴収票については、令和3年1月1日以降の提出について、前々年度に提出した源泉徴収票の枚数が100枚以上である場合には、電子申告または光ディスクで提出することが義務化されています。

紙での提出から電子化への流れの改正の一環になります。

シリーズ第1回は、令和4年の年末調整で対応が必要な改正点について解説致しました。行政手続きの電子化は、国の重要課題として取り組まれています。年末調整にかかわる事項についても今後もますます改正が進んでいきます。改正点を確認しながら、加速する電子化の流れに対応していきましょう。

第2回は、申告書や添付書類の収集方法について、工数削減のポイントについて解説します。