解雇予告手当の課税の取扱い

Q&A 解雇予告手当の課税の取扱い

Q:解雇予告手当を支払った場合はどのように扱えばよいのでしょうか?

A:解雇予告手当は給与所得ではなく、退職所得として扱います。

解説

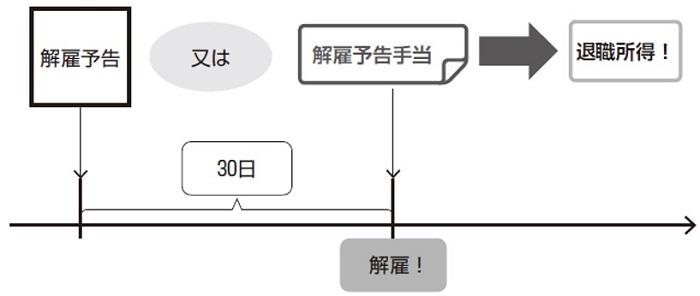

労働基準法第20条(解雇の予告)により、労働者を解雇する場合は少なくとも30日前にその予告をしなければならないとされています。そして、この予告をしないで解雇する場合には、30日分以上の平均賃金を支払わなければならないとされています。これを一般に「解雇予告手当」と呼んでいます。

解雇予告手当は給与所得に当たりそうにも思えますが、所得税法上は退職所得に当たるとされています。したがって、退職一時金と同様に退職所得として、所得税及び復興特別所得税の源泉徴収と住民税の特別徴収を行うことになります。解雇予告手当の他にも退職金の支給がある場合には、それらを合算した上で徴収額の計算を行います。

退職所得として扱うので、「退職所得の受給に関する申告書」の提出がある場合とない場合で、所得税及び復興特別所得税の源泉徴収額は異なります。

このコンテンツの内容は、令和4年4月1日現在の法令及び同日公表されている通達等に基づいています。