第8回「建設業利益アップのための優先順位とは? 売上アップよりも重要なこと」

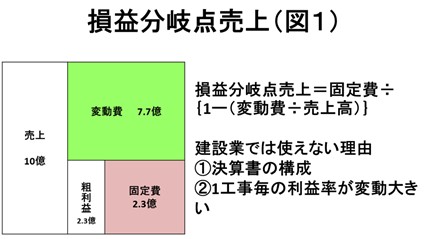

①損益分岐点売上(図1)

中小建設業における会計の仕組み作りでまず行うべきことは、損益分岐点売上の把握にあります。一般的に損益分岐点売上の公式は、固定費÷{1-(変動費÷売上高)}で求められます。そのため、支出項目を「変動費」と「固定費」とに分ける必要があります。

図1は実際の計算例です。固定費(2.3億)÷{1-(変動費7.7億÷売上高10億)}となり、損益分岐点売上は10億円となります。

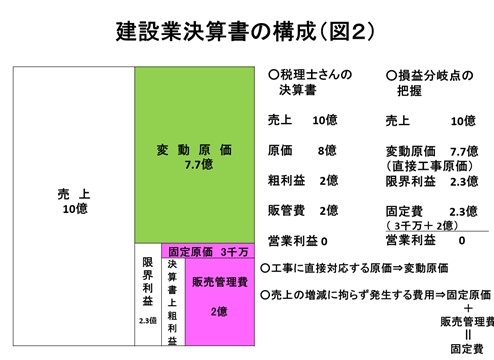

②建設業決算書の構成(図2)

しかしながら、建設業でこの公式は、そのままでは使えません。

理由は2つあります。その一つは決算書の構成にあります。固定的にかかる土場の家賃やダンプの減価償却費など、工事が減少してもかかる経費(固定原価)が完成工事原価に含まれるからです。固定原価は決算書上、原価(変動費)の扱いになりますが、損益分岐点把握のためには固定費に含めて考え、限界利益を計算する必要があります。

もう一つの理由は、建設業の完成工事粗利益率が1工事ごとに変動が大きいためです。工事ごとに直接かかる変動原価と、工事の増減にかかわらずかかる固定原価が含まれます。また現場監督さんの人件費も、税理士さんによっては、完成工事原価で費用項目を計上する先生と、販売管理費に計上する先生とに分かれます。どちらで計算しても、法人税額は同じですが、公共工事で重視される経営事項審査の評点に影響します。

図2の場合、決算書上の粗利益は2億円ですが、実際の限界利益は2億円ではなく、2.3億円と計算すべきです。この差額3000万円は、工事売上が減少しても同様にかかる固定原価です。

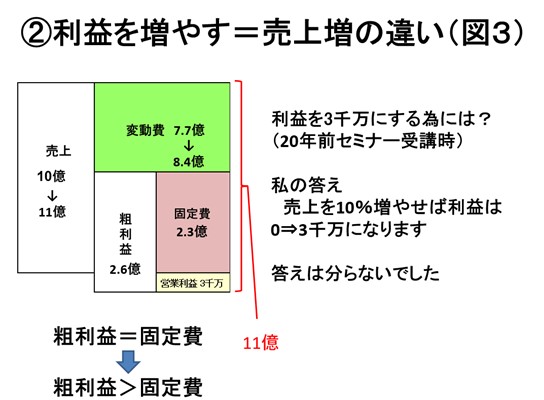

③利益を増やす=売上増の勘違い(図3)

大昔の話ですが、損益分岐点のセミナーで私は大恥をかきました。先生の質問は「損益分岐点の利益0から3,000万の黒字を計上する為にはどうすればよいか?」というもので、私は、以下の図3を提示しました。

正解は「分からない」でした。全ての商品の粗利益率が同じであれば図3で正解ですが、特に建設業の場合には前項②で述べたように、工事ごとの利益変動が激しいこと、完成工事原価に固定原価も計上されることから、単純に売り上げを10%増やしただけでは、ちょうど3000万営業利益が増えるとは限らないのです。単純に売上が増えればその分利益が増えると勘違いしがちですが、費用がそれ以上にかかって営業利益が減るかもしれないことを理解していただきたいのです。

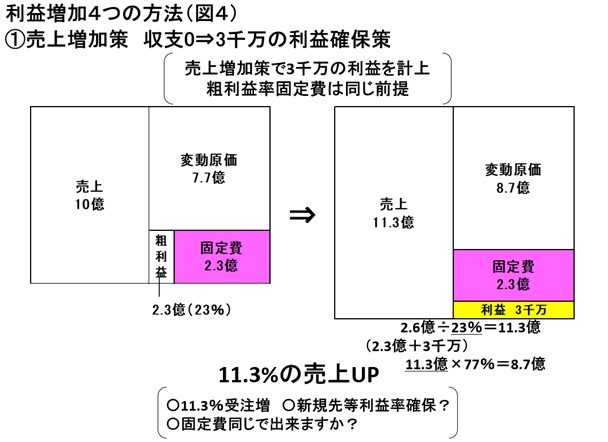

④利益を増やす4つの方法(その1 売上増加策)(図4)

では、売上増加で、損益分岐点売上から3000万の利益を計上するために必要な売上高を計算するとどうなるでしょうか。粗利益率は同じ23%、固定費も同じ2.3億という前提で、3000万の利益を増加させるには2.6億の粗利益が必要になり、結果として10億の売上高を11.3億にしなければなりません。そのためには11.3%の受注獲得増か施工金額増が求められ、営業や施工などのコスト増につながります。同じ固定費と新規受注先で果たして同じ粗利益率の獲得が出来るのか?という疑問が生じます。

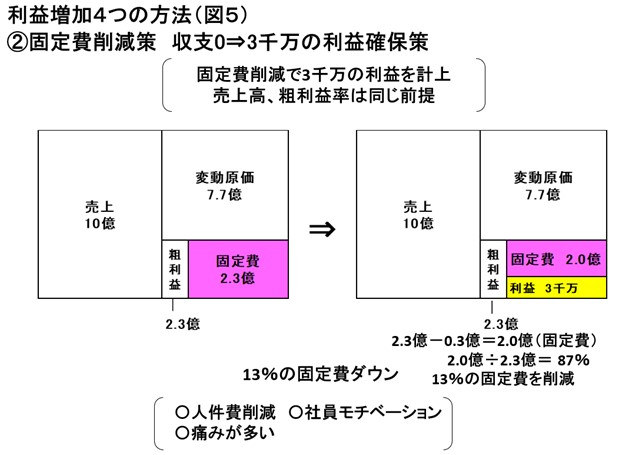

⑤利益を増やす4つの方法(その2 固定費削減策)(図5)

同様に、売上高・粗利益率が同じで、固定費を3千万削減出来れば、理屈では3000万の利益が増えます。この場合2.3億の固定費を2億にするため、計算上13%の固定費削減が必要です。

ムダな経費の削減は必要ですが、人件費削減(特に多いのが賞与カット)や、その他固定費の削減といった、社員のモチベーションが削がれる痛みの多い方策となりがちです。結果として、売上と粗利益率の維持が困難な方法だといえるでしょう。

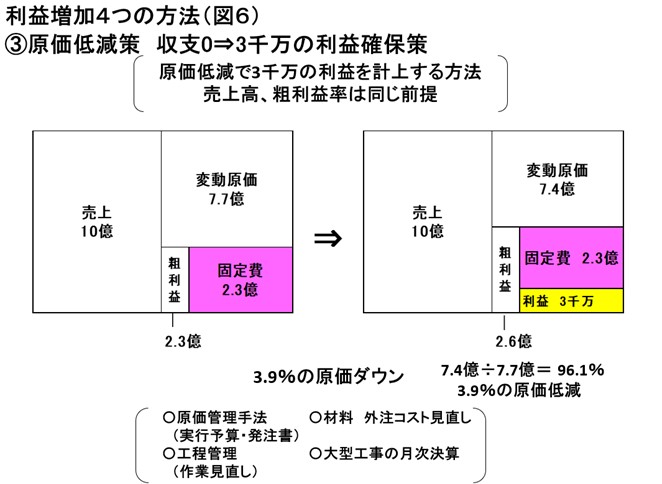

⑥利益を増やす4つの方法(その3 原価低減策)(図6)

売上高も固定費も同じ前提で、工事原価の削減に努めた場合はどうでしょうか。

図6に示すように、7.7億の変動原価を7.4億に減らせば可能になります。

そのためには、実行予算作成・協力業者への発注書実施・工程管理等から作業の見直し・外注費や材料費等コスト見直しから始めます。大型工事は工事ごとに会議で工事の月次決算を実施し、毎月工事進捗状況と支出バランスの確認など、本来の工事会社としての実力アップにもつながる施策で3.9%原価ダウンさせれば可能になります。

中小建設業ではどんぶり勘定をなくし、原価管理を徹底させることが有効な手法です。

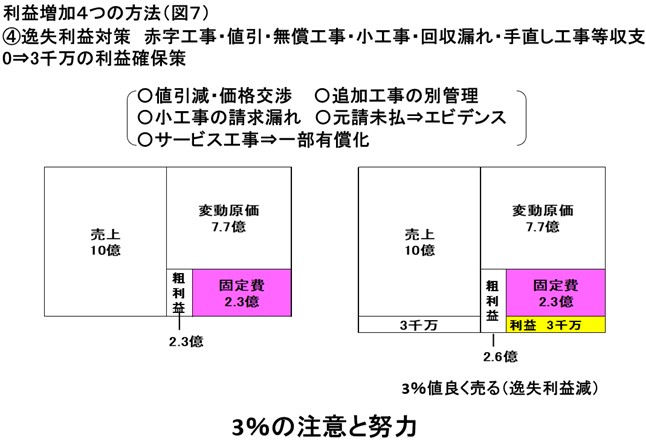

⑦利益を増やす4つの方法(その4 逸失利益減少策)(図7)

4つの方法、最後は建設業に特有の「逸失利益」について説明します。

まず、赤字工事。元請先からの協力要請のためです。大手建設会社では赤字工事が許されません。従って競合入札などで安価に受注した場合、「今回は貸して下さい、また利益の余裕がある現場の発注で返します」と言って、協力業者に安く発注することがあります。その「貸し」をしっかり記録し、エビデンスをつくりましょう。

サラリーマン時代の話ですが、大手建設会社から正式受注前に、仮設工事を先行したところ、「あの工事は当社が受注出来なかったので支払い出来ない」と言われたこともありました。結局損を丸かぶりしました。

こうした工事代金の値引き(貸し)分や損失分は、エビデンスを確保し、次回以降の工事で交渉カードに使う・割り増し請求するなどして、確実に回収しましょう。

また、リフォーム業など小さな工事の多い会社では、お客様から担当者の携帯に直接電話が入り、担当者が直接自分の携帯電話で職人手配や材料注文を行うことがあります。このとき、会社に戻って内訳明細書を作成し事務方に請求書の発行を指示しないと、担当者しか受注工事があったことが分からず、工事分の請求漏れが生じます。こういった管理があいまいな会社では、請求漏れだけでなく不正やトラブルの可能性も高まります。担当者が、支出する工事原価は必ず事務所で一元管理するというルールをつくるのが効果的です。未請求工事の支出がエビデンスとして工事台帳などに記録する事が必要です。

こうした赤字工事・値引き受注・無償工事・回収漏れ・手直し工事といった「逸失利益」は、それまでの3つの対策とは違い、見つけて回収するだけでそのまま利益アップにつながります。

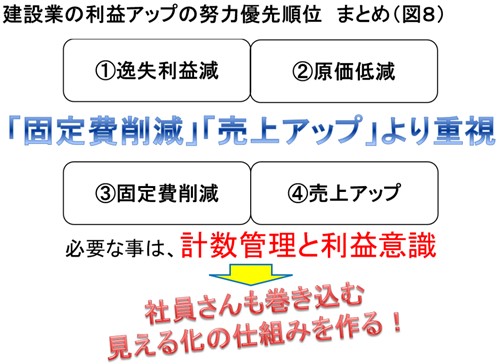

⑧建設業の粗利益アップの努力優先順位は(図8)

他業種では売上アップや固定費削減の方が効果的な場合もありますが、建設業の利益管理を長年専門に行ってきた私の経験上、逸失利益を減らすことや工事原価の低減策をはかった方が、経営改善や利益向上効果が高いといえます。

そのためには工事原価管理ソフトなどを使い、1工事毎の利益管理を実施しましょう。その資料をもとに、元請先別に売上や利益を調べたり、工事担当者毎に利益目標をたてたりします。支店毎、工事部門毎といった具体的な資料から、経営数値の見える化を図り、社員さんも巻き込んで、利益に対しての意識向上を図る事が重要です。建設業の場合、すべての支出は工事利益が基になります。

計数管理の見える化と、利益意識の向上の仕組み作りが最重要といえます。

工事ごとの限界利益>固定費(黒字)

工事ごとの限界利益<固定費(赤字)