株主対策・資本戦略で知っておきたい法人税・所得税の知識

企業における株主対策・資本戦略の場面では、様々な税金が発生します。特に、株主が法人であれば法人税、個人であれば所得税が問題となりますので、それぞれの基礎知識を押さえておくことが大切です。

1、法人税

(1) 繰越欠損金

法人税の計算は、事業年度ごとに行われることから、原則として、ある事業年度の利益と他の事業年度の損失とを相殺することはできません。しかし、青色申告法人では、9年~10年間の繰越欠損金の繰越しが認められており、ある事業年度で発生した損失は、将来の事業年度における課税所得と相殺することを認めています。

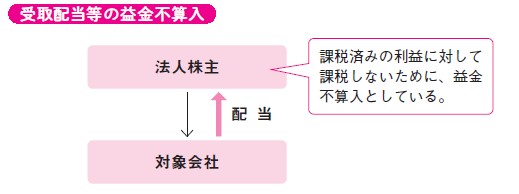

(2) 受取配当等の益金不算入

内国法人が他の内国法人から配当金を受領した場合には、受取配当等の益金不算入の適用があります。ここでいう「益金不算入」とは、収益から除外して、法人税の課税所得の計算を行うという意味になります。

受取配当等の益金不算入は、他の内国法人で課税済みのその他利益剰余金について分配を受けることから、二重課税を回避するための規定であるといえます。

しかし、100%子会社からの配当であればともかくとして、それ以外の場合には、受取配当金に対応する負債利子が発生していることや、株式譲渡益と区別して課税関係を成立させる必要もないものもあるため、完全子法人株式等、関連法人株式等、その他の株式等、非支配目的株式等に分けて計算を行います。具体的な受取配当等の益金不算入の計算は以下のとおりです。

【完全子法人株式等】

受取配当金の金額の総額が益金不算入額となります。

【関連法人株式等】

受取配当金の金額-控除負債利子=益金不算入額

控除負債利子=支払利子×関連法人株式等の帳簿価額/総資産価額

※令和4年4月1日以後に開始する事業年度からは、控除負債利子の金額が関連法人株式等に係る配当等の額の100分の4に相当する金額になりました。ただし、その事業年度において支払う負債利子額の10分の1に相当する金額が上限とされています。

【それ以外の株式等】

受取配当金の金額×50%=益金不算入額

【非支配目的株式等】

受取配当金の金額×20%=益金不算入額

このように、受取配当金に対しては、受取配当等の益金不算入が適用されることから、他の利益に比べて、税負担を圧縮することができます。

(3) 株式譲渡損益

受取配当金と異なり、株式譲渡損益に対しては、法人税法61条の2第1項において、株式譲渡益を益金の額に算入し、株式譲渡損を損金の額に算入すると規定されていることから、株式譲渡益が発生した場合には、法人税、住民税および事業税が課され、株式譲渡損が発生した場合には、他の課税所得と相殺することにより、法人税、住民税および事業税の負担を軽減することができます。

2、所得税

実務上、発行法人の株主が、法人ではなく、個人である場合もあります。この場合には、法人税ではなく、所得税の検討をする必要があります。

なお、現在における最高税率は55%(所得税45%、住民税10%)ですが、当面の間は、所得税に対して2.1%分の金額が復興特別所得税として課税されるため、上記の最高税率は55.945%になります。

(1)配当所得

居住者が内国法人から配当を受け取った場合には、配当所得として課税されます。また、通常の利益配当のほか、みなし配当も配当所得に含まれます。もし、多額の配当所得が生じた場合には、配当所得に対する実効税率は49.44%となります。

●配当所得の計算

配当所得は、給与所得、事業所得、不動産所得等と合算して、総合課税(累進課税)の適用を受けます。そのため、それぞれの株主の所得金額によって税額が異なります。

もし、多額の配当所得が発生した場合には、配当所得のほとんどに対して、最高税率である55%(所得税率45%、住民税率10%)の課税が発生します。

●配当控除

配当所得が発生した場合には、発行法人ですでに課税された後のその他利益剰余金を原資として支払われたものであることから、二重課税を排除するため、配当控除の適用が認められています。

そして、配当控除の計算は、それぞれの課税所得、配当所得の金額によって異なります。もし、一時に多額の配当所得が生じる場合には、配当所得の6.4%(所得税率5%、住民税率1.4%)しか税額控除を受けられないことがほとんどです。

●配当所得に対する実効税率

このように、配当所得に対する最高税率は48.6 %(所得税40%、住民税8.6%)になります。そして、当面の間は、所得税に対して2.1%分の金額が復興特別所得税として課税されるため、上記の最高税率は49.44%となります。

(2) 譲渡所得

株式譲渡益に対しては、譲渡所得として課税されます。すなわち、分離課税(固定税率)の適用を受け、その場合の税率は20%(所得税率15%、住民税率5%)となります。そして、当面の間は、所得税に対して2.1%分の金額が復興特別所得税として課税されるため、上記の税率は20.315%になります。

これに対し、株式譲渡損が発生した場合には、株式譲渡損がなかったものとみなされるため、給与所得等の他の課税所得と相殺することはできません。