「事務運営指針」制定の手順

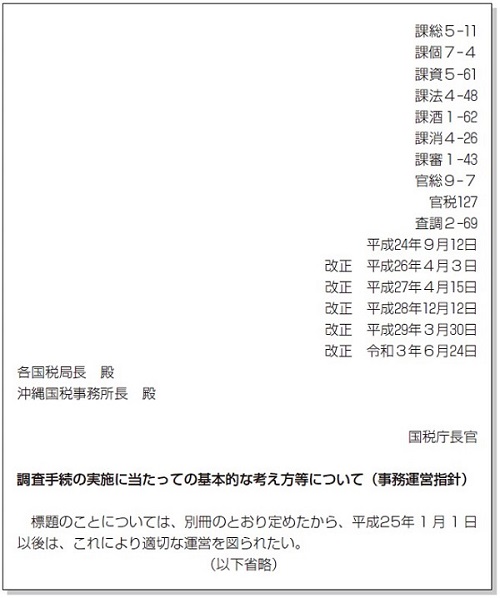

次の資料は、「調査事務手続の実施に当たっての基本的な考え方等について(事務運営指針)」の表紙です。平成23(2011)年12月に国税通則法が改正されて、国税調査の手続などが条文で明確化されましたが、平成25(2013)年1 月からの施行に伴い、平成24(2012)年9 月に国税庁長官が全国の国税局長に指示をした文書です。

右上に「課総5 -11」から「査調2 -69」まで記号のような10行の記載がありますが、これは、この文書の責任部署である国税庁課税部課税総括課が個人課税課、資産課税課、法人課税課、酒税課、消費税課、審理課、長官官房総務課、税理士係、調査査察課の国税庁内の9 つの関係部署とすり合わせを終えていることを表しています。

一番上の「課総5 -11」は課税総括課5 係が主管となった、その事務年度の11番目文書の意味で、5 係のメンバーは他の9 課の窓口と文書の加削除や変更、訂正を重ねながら文書を練り上げます。意見を求められた9 課の担当窓口も課内で検討することはもちろん、全国の国税局や税務署で関係する現場意見を吸い上げながら課税総括課に意見を伝えますので、相当な時間と事務量を要します。

例えば、国税庁課税部法人課税課は、各国税局の法人課税課に意見を求め、国税局の法人課税課は更に税務署の法人調査の担当者や局内課税部の調査担当課に原案を示し、事前通知を行うルールや調査終了時の問題点の提示など担当者の実情に照らしたところで意見交換した結果をまとめ国税庁課税部法人課税課に伝えます。国税庁課税部法人課税課は、各国税局の法人課税課からの意見をまとめ課税総括課に示し、法人課税課として内容を了したときに「課法4 -48」の番号を付与するのです。

ちなみに長官官房総務課では、公文書としての文書の体裁はもとより、新たな指示文書等の印刷費、研修に伴う費用など会計面のチェックも行い「官総9 - 7 」を付与します。

上級官庁だからといって一方的な指示があるわけではなく、責任部署がたたき台となる文案を示し、順序立てた説明や決裁を経て事務運営指針や法令解釈通達などができ上がります。

このコンテンツの内容は、令和3年8月1日現在の法令等に基づいています。