その7 申告書作成とチェックポイント(住宅借入金等特別控除申告書)

| 令和3年の年末調整 手続の電子化に向けて |

|---|

| その1 昨年と比べて変わった点 1 年末調整手続の電子化に向けた環境整備等 2 税務関係書類における押印義務の見直し 3 各種申告書を電磁的方法により提出する場合の事前承認の不要化 4 e-Taxによる申請等の拡充 5 新型コロナウイルス感染症に関連する所得税FAQの追加 6 負担すべき割合が記載された控除証明書を添付する場合の当該記載の省略 7 ベビーシッター利用料等に充てる助成金品の非課税措置 |

| その2 年末調整手続の電子化について 1 年末調整手続の電子化とは 2 年末調整手続が電子化された場合の手順 3 年末調整関係書類の電子データによる提供の対象となる書類 4 年末調整手続の電子化に向けての勤務先における準備 5 電子化についての実施方法の検討 6 源泉徴収票等の電磁的方法による提供 |

| その3 給与の源泉徴収と年末調整 1 「居住者」及び「非居住者」の区分と源泉徴収 2 毎月の源泉徴収 3 年末調整とは 4 年末調整の対象となる人ならない人 5 年末調整を行う時 6 非居住者である親族について扶養控除等の適用を受ける場合 |

| その4 申告書作成とチェックポイント(扶養控除等申告書) 1 各種控除を受けるために必要な申告書 2 扶養控除等(異動)申告書の提出の有無 3 内容の確認(扶養親族、控除対象配偶者、障害者、ひとり親、寡婦、勤労学生ほか) |

| その5 申告書作成とチェックポイント(基礎控除申告書等) 1 基礎控除申告書 2 配偶者等控除申告書 3 所得金額調整控除申告書 |

| その6 申告書作成とチェックポイント(保険料控除申告書) 1 生命保険料控除額の記入と内容の確認等 (1)生命保険料控除の概要 (2)生命保険料控除額の記入とチェックポイント 2 地震保険料控除額等の記入と内容の確認等 (1)地震保険料控除等の概要 (2)地震保険料控除額等の記入とチェックポイント |

| その7 申告書作成とチェックポイント(住宅借入金等特別控除申告書) 1 受理に当たって 2 申告書への記入方法 3 内容の確認とチェックポイント |

| その8 その他の留意点 1 年末調整の対象給与と徴収税額の集計に当たっての注意事項 2 過納額の還付と不足額の徴収 3 年末調整後に給与の追加払や扶養親族等の異動があった場合の再調整 4 令和3年分の法定調書を提出する際の留意事項 |

1 受理に当たって

(特定増改築等)住宅借入金等特別控除とは、個人が住宅借入金等を利用して居住用家屋の新築、取得又は増改築等をした場合で、一定の要件を満たすときは、その取得等に係る住宅借入金等の年末残高の合計額を基として計算した金額を、居住の用に供した年分以後の各年分の所得税額から控除するというものです。

(1)住宅借入金等特別控除を受けようとする最初の年分については、確定申告により、控除の適用を受ける必要があります。しかし、その後の年分については、年末調整の際に、各人から提出された住宅借入金等特別控除申告書に基づいて控除を行うことができることになっています。

(2)住宅借入金等特別控除申告書には、次に掲げる証明書の添付が必要です。

① その人の住所地の税務署長が発行した「年末調整のための(特定増改築等)住宅借入金等特別控除証明書」

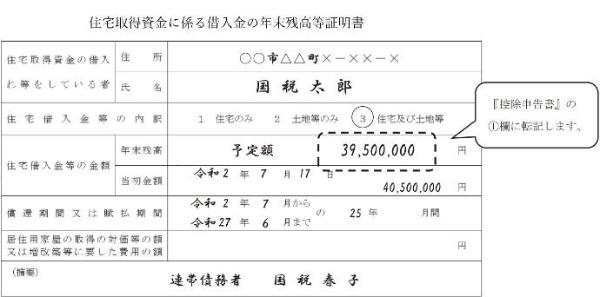

② 借入等を行った金融機関等が発行した「住宅取得資金に係る借入金の年末残高等証明書」(残高等証明書)

(3)住宅借入金等特別控除申告書の受理等に当たっては、次のことに注意してください。

① 住宅借入金等特別控除申告書は、控除を受けることとなる各年分のものを一括して税務署から所得者本人に送付していますが、本年分の年末調整では、そのうち令和3年分(平成33年分)の住宅借入金等特別控除申告書の提出を受けてください。

② 住宅借入金等特別控除申告書は、給与支払者の下で保管することとされていますが、税務署から再交付された控除証明書が住宅借入金等特別控除申告書に添付されて提出された場合には、その添付された控除証明書についても保管してください。

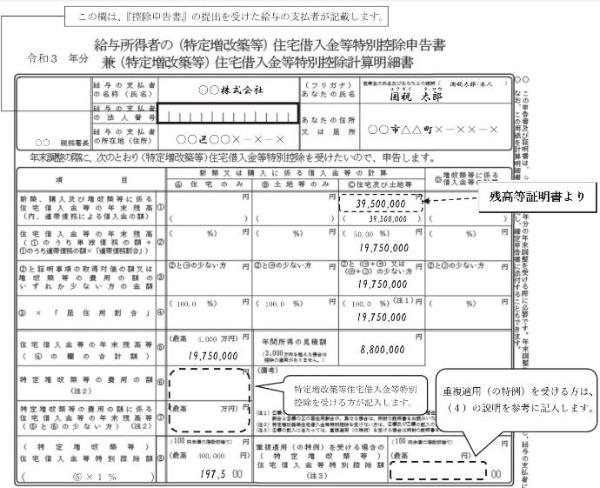

2 申告書への記入方法

(1)上記申告書の①欄には、2か所以上の金融機関等から『残高等証明書』の交付を受けている方は、その全てに基づいて、『残高等証明書』に記載されている住宅借入金等の年末残高をその証明書の「住宅借入金等の内訳」欄の区分に応じて記入します。

連帯債務による住宅借入金等の年末残高がある場合は、連帯債務による住宅借入金等の年末残高を①欄のかっこ内に記入します。

住宅借入金等の借換えをした場合において、借換えによる新たな住宅借入金等(一定の要件を満たすものに限ります。)の当初金額が借換え直前の当初住宅借入金等残高を上回っている場合には、次により計算した金額を『控除申告書』の①欄に記入します。

(2)「Ⓐ欄の④の居住用割合とⒷ欄の④の居住用割合」又は「Ⓓ欄の④の居住用割合とⒷ欄の④の居住用割合」が異なる場合は、税務署長が発行した「年末調整のための(特定増改築等)住宅借入金等特別控除証明書」に記載されている内容を基に、一定の算式により計算した割合をⒸ欄の④のかっこ内に記入します。なお、割合は小数点以下第4位まで算出し、小数点以下第4位を切り上げて記入します。

(3)⑥欄及び⑦欄は、特定増改築等住宅借入金等特別控除を受ける方が記入します。

(4)(特定増改築等)住宅借入金等特別控除の重複適用(の特例)を受ける方は、『控除申告書』の重複適用1枚目及び重複適用2枚目の「⑧欄の(特定増改築等)住宅借入金等特別控除額の金額を合計して、その合計額をその重複適用1枚目の「重複適用(の特例)を受ける場合の(特定増改築等)住宅借入金等特別控除額」欄に記入します。

3 内容の確認とチェックポイント

本年の年末調整の際に(特定増改築等)住宅借入金等特別控除の適用を受けることができる人は、令和2年分以前の所得税(及び復興特別所得税)の確定申告により(特定増改築等)住宅借入金等特別控除の適用を受けた人です。

住宅借入金等の年末残高の合計額の計算は、連帯債務がある場合や家屋等の取得対価等の額を超える場合、自己の居住用以外の用に供する部分がある場合などには一定の方法により行います。

その他の注意事項は、次のとおりです。

① その家屋に入居後、本年12月31日まで引き続き居住の用に供していない場合には、この制度の適用を受けることはできません。

ただし、居住の用に供さなくなったことが死亡による場合には、死亡した日まで引き続いて自己の居住の用に供していれば、その年については死亡した日の住宅借入金等の残高を基に控除を受けることができます。

② 令和3年分の合計所得金額が3,000万円を超える人は、本年分の(特定増改築等)住宅借入金等特別控除は受けられませんので、特に、給与所得以外の所得がある人についてはご注意ください。

③ 予定額による証明である旨を付記してある「残高等証明書」に基づき住宅借入金等特別控除の適用を受けた後、その住宅借入金等の返済が遅延したこと又は一部を繰上返済したことなどにより実際の住宅借入金等の年末残高がこの証明書に記載された額と異なることとなった場合には、改めて借入等を行っている金融機関等から実際の返済等の額による「残高等証明書」の交付を受け、これに基づいて正しい申告書を提出し直す必要があります。

④ 住宅取得等資金の贈与の特例の適用を受けた人は、住宅借入金等の年末残高の合計額がその住宅の取得等の対価の額又は費用の額を超えるかどうかの判定に当たり、その住宅の取得等の対価の額又は費用の額からこれらの特例の適用を受けた金額を差し引いた金額に基づいて記載します。

【チェックポイント】

□ 住宅の取得等をした人と申告者(所得者本人)が同一人ですか。

□ 居住の用に供した後、本年12月31日まで引き続き居住していますか。

□ 借入れ等をしている者と申告者(所得者本人)が同一人ですか。

□ 控除額の計算は正しく行われていますか。

□ 住宅借入金等特別控除は、算出所得税額の金額を限度としていますか。

□ 住宅借入金等特別控除額が算出所得税額を超える場合、給与所得の源泉徴収票の「住宅借入金等特別控除可能額」欄に当該控除額を記入しましたか。

―――<今年の年末調整は面倒な手作業からパソコン・スマホ完結へ>―――

色々と手間のかかる年末調整業務、、、膨大な入力・確認作業を無くしましょう

>>>年末調整のお悩み解決はこちら