その6 申告書作成とチェックポイント(保険料控除申告書)

| 令和3年の年末調整 手続の電子化に向けて |

|---|

| その1 昨年と比べて変わった点 1 年末調整手続の電子化に向けた環境整備等 2 税務関係書類における押印義務の見直し 3 各種申告書を電磁的方法により提出する場合の事前承認の不要化 4 e-Taxによる申請等の拡充 5 新型コロナウイルス感染症に関連する所得税FAQの追加 6 負担すべき割合が記載された控除証明書を添付する場合の当該記載の省略 7 ベビーシッター利用料等に充てる助成金品の非課税措置 |

| その2 年末調整手続の電子化について 1 年末調整手続の電子化とは 2 年末調整手続が電子化された場合の手順 3 年末調整関係書類の電子データによる提供の対象となる書類 4 年末調整手続の電子化に向けての勤務先における準備 5 電子化についての実施方法の検討 6 源泉徴収票等の電磁的方法による提供 |

| その3 給与の源泉徴収と年末調整 1 「居住者」及び「非居住者」の区分と源泉徴収 2 毎月の源泉徴収 3 年末調整とは 4 年末調整の対象となる人ならない人 5 年末調整を行う時 6 非居住者である親族について扶養控除等の適用を受ける場合 |

| その4 申告書作成とチェックポイント(扶養控除等申告書) 1 各種控除を受けるために必要な申告書 2 扶養控除等(異動)申告書の提出の有無 3 内容の確認(扶養親族、控除対象配偶者、障害者、ひとり親、寡婦、勤労学生ほか) |

| その5 申告書作成とチェックポイント(基礎控除申告書等) 1 基礎控除申告書 2 配偶者等控除申告書 3 所得金額調整控除申告書 |

| その6 申告書作成とチェックポイント(保険料控除申告書) 1 生命保険料控除額の記入と内容の確認等 (1)生命保険料控除の概要 (2)生命保険料控除額の記入とチェックポイント 2 地震保険料控除額等の記入と内容の確認等 (1)地震保険料控除等の概要 (2)地震保険料控除額等の記入とチェックポイント |

| その7 申告書作成とチェックポイント(住宅借入金等特別控除申告書) 1 受理に当たって 2 申告書への記入方法 3 内容の確認とチェックポイント |

| その8 その他の留意点 1 年末調整の対象給与と徴収税額の集計に当たっての注意事項 2 過納額の還付と不足額の徴収 3 年末調整後に給与の追加払や扶養親族等の異動があった場合の再調整 4 令和3年分の法定調書を提出する際の留意事項 |

生命保険料控除や地震保険料控除などの控除を行います。これらの控除は、各人から提出された「保険料控除申告書」に基づいて行うことになっています。

1 生命保険料控除額の記入と内容の確認等

(1)生命保険料控除の概要

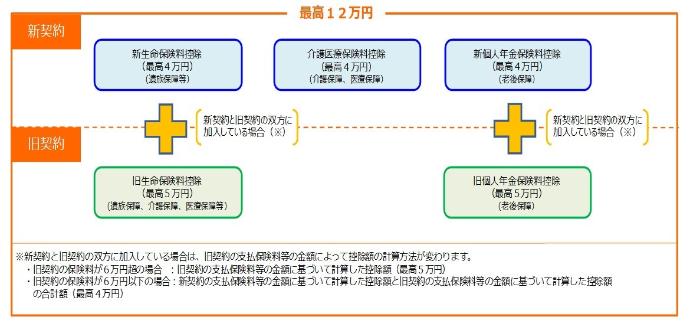

生命保険料控除は、生命保険料、介護医療保険料及び個人年金保険料を支払った場合に、一定の金額の所得控除を受けることができます。

(注)平成24年1月1日以後に締結した保険契約等(新契約)に係る保険料と平成23年12月31日以前に締結した保険契約等(旧契約)に係る保険料では、生命保険料控除の取扱いが異なります。なお、保険期間が5年未満の生命保険などの中には、控除の対象とならないものもあります。

(2)生命保険料控除額の記入とチェックポイント

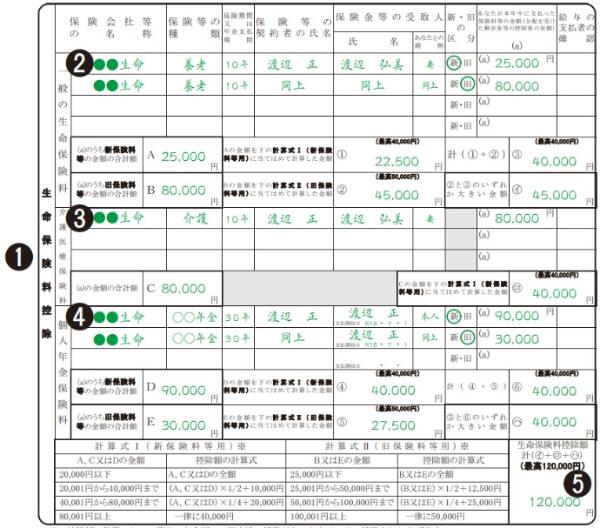

保険会社等の名称、保険等の種類などを生命保険料控除証明書や契約証書などを参考に❶から❺を記載していきます(「新・旧の区分」には、生命保険料控除証明書等に記載されている適用制度の新旧区分を記載します。)。

なお、保険金等の受取人は、あなた又はあなたの配偶者や親族(個人年金保険料については親族を除きます。)であることが必要です。

※ 「保険料控除申告書」を提出する際は、旧生命保険料で一契約の保険料の金額が9,000円以下であるものを除き、証明書類の添付等が必要です。

【チェックポイント】

□ 保険金又は年金の受取人は、一定の範囲内の人となっていますか。

□ 申告された保険料は、所得者本人が支払ったものですか。

□ 分配を受けた剰余金や割戻しを受けた割戻金は、支払った保険料の額から差し引かれていますか。

□ 新生命保険料、旧生命保険料、介護医療保険料、新個人年金保険料、旧個人年金保険料の区分を適正にし、控除額の計算が正しくされていますか。

□ 保険料を支払ったことが分かる証明書類がありますか。

・旧生命保険料…一契約の支払保険料が9,000円超のもの

・旧生命保険料以外のもの…全ての支払保険料

2 地震保険料控除額等の記入と内容の確認等

(1)地震保険料控除等の概要

ア 地震保険料控除は、特定の損害保険契約等に係る地震等損害部分の保険料又は掛金を支払った場合に、一定の金額の所得控除を受けることができます。

|

区分 |

年間の支払保険料の合計 |

控除額 |

|---|---|---|

|

(1)地震保険料 |

50,000円以下 |

支払金額の全額 |

|

50,000円超 |

一律50,000円 |

|

|

(2)旧長期損害保険料 |

10,000円以下 |

支払金額の全額 |

|

10,000円超 |

支払金額×1/2+50,000円 |

|

|

20,000円以下 |

||

|

20,000円超 |

15,000円 |

|

|

(1)・(2)両方がある場合 |

- |

(1)、(2)それぞれの方法で計算した金額の合計額(最高50,000円) |

(注)

1 平成18年の税制改正で、平成19年分から損害保険料控除が廃止されましたが、経過措置として一定の要件を満たす長期損害保険契約等に係る損害保険料については、地震保険料控除の対象とすることができます。

2 一の損害保険契約等又は一の長期損害保険契約等に基づき、地震保険料及び旧長期損害保険料の両方を支払っている場合には、納税者の選択により地震保険料又は旧長期損害保険料のいずれか一方の控除を受けることとなります。

イ 社会保険料控除は、納税者が自己又は自己と生計を一にする配偶者やその他の親族の負担すべき社会保険料を支払った場合には、その支払った金額について所得控除を受けることができます。

控除できる金額は、その年に実際に支払った金額又は給与や公的年金から差し引かれた金額の全額です。

ウ 小規模企業共済等掛金控除は、納税者が小規模企業共済法に規定された共済契約に基づく掛金等を支払った場合には、その支払った金額の全額について所得控除が受けられます。

(2)地震保険料控除額等の記入とチェックポイント

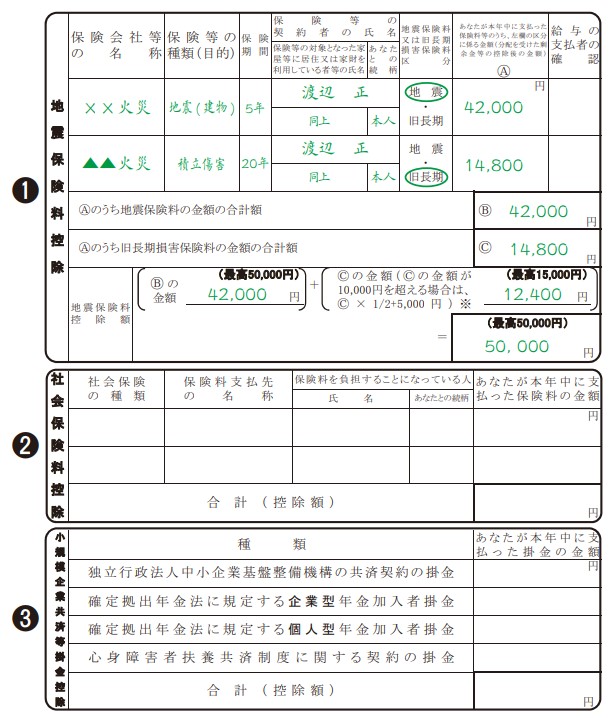

❶ 地震保険料控除

保険会社等の名称、保険等の種類などを地震保険料控除証明書や契約証書などを参考に記載します(「地震保険料又は旧長期損害保険料区分」欄には、地震保険料控除証明書等に記載されている適用制度の区分に○を付けます。)。

保険等の対象となった家屋等に居住又は家財を利用している人は、あなた又はあなたと生計を一にする親族であることが必要です。

❷ 社会保険料控除

国民年金保険料など、あなたが直接支払った社会保険料を記載します。

給与から差し引かれた社会保険料は記載しません。

❸ 小規模企業共済等掛金控除

iDeCo(個人型確定拠出年金)の掛金など、あなたが直接支払った小規模企業共済等掛金を記載します。給与から差し引かれた掛金は記載しません。

【チェックポイント】

□ 所得者本人又は本人と生計を一にする親族が所有して常時居住している家屋やこれらの人が所有している生活に通常必要な家財を保険の目的としていますか。

□ 地震保険料と旧長期損害保険料の区分が正しくされていますか。

□ 保険料を支払ったことが分かる証明書類がありますか。

□ 申告された保険料は、社会保険料控除の対象となるものですか。

□ 所得者本人又は所得者と生計を一にする親族が負担することになっている社会保険料で所得者本人が支払ったものですか。年金から特別徴収された介護保険の保険料や後期高齢者医療制度の保険料は、年金の受給者自身が支払ったものであるため、年金の受給者に社会保険料控除が適用されます。

□ 国民年金の保険料又は国民年金基金の掛金について、支払ったことが分かる証明書類がありますか。

―――<今年の年末調整は面倒な手作業からパソコン・スマホ完結へ>―――

色々と手間のかかる年末調整業務、、、膨大な入力・確認作業を無くしましょう

>>>年末調整のお悩み解決はこちら