その5 申告書作成とチェックポイント(基礎控除申告書等)

| 令和3年の年末調整 手続の電子化に向けて |

|---|

| その1 昨年と比べて変わった点 1 年末調整手続の電子化に向けた環境整備等 2 税務関係書類における押印義務の見直し 3 各種申告書を電磁的方法により提出する場合の事前承認の不要化 4 e-Taxによる申請等の拡充 5 新型コロナウイルス感染症に関連する所得税FAQの追加 6 負担すべき割合が記載された控除証明書を添付する場合の当該記載の省略 7 ベビーシッター利用料等に充てる助成金品の非課税措置 |

| その2 年末調整手続の電子化について 1 年末調整手続の電子化とは 2 年末調整手続が電子化された場合の手順 3 年末調整関係書類の電子データによる提供の対象となる書類 4 年末調整手続の電子化に向けての勤務先における準備 5 電子化についての実施方法の検討 6 源泉徴収票等の電磁的方法による提供 |

| その3 給与の源泉徴収と年末調整 1 「居住者」及び「非居住者」の区分と源泉徴収 2 毎月の源泉徴収 3 年末調整とは 4 年末調整の対象となる人ならない人 5 年末調整を行う時 6 非居住者である親族について扶養控除等の適用を受ける場合 |

| その4 申告書作成とチェックポイント(扶養控除等申告書) 1 各種控除を受けるために必要な申告書 2 扶養控除等(異動)申告書の提出の有無 3 内容の確認(扶養親族、控除対象配偶者、障害者、ひとり親、寡婦、勤労学生ほか) |

| その5 申告書作成とチェックポイント(基礎控除申告書等) 1 基礎控除申告書 2 配偶者等控除申告書 3 所得金額調整控除申告書 |

| その6 申告書作成とチェックポイント(保険料控除申告書) 1 生命保険料控除額の記入と内容の確認等 (1)生命保険料控除の概要 (2)生命保険料控除額の記入とチェックポイント 2 地震保険料控除額等の記入と内容の確認等 (1)地震保険料控除等の概要 (2)地震保険料控除額等の記入とチェックポイント |

| その7 申告書作成とチェックポイント(住宅借入金等特別控除申告書) 1 受理に当たって 2 申告書への記入方法 3 内容の確認とチェックポイント |

| その8 その他の留意点 1 年末調整の対象給与と徴収税額の集計に当たっての注意事項 2 過納額の還付と不足額の徴収 3 年末調整後に給与の追加払や扶養親族等の異動があった場合の再調整 4 令和3年分の法定調書を提出する際の留意事項 |

基礎控除、配偶者控除又は配偶者特別控除及び所得金額調整控除(子ども・特別障害者等を有する者等の所得金額調整控除)は、各人から提出された基礎控除申告書、配偶者控除等申告書及び所得金額調整控除申告書(これらの申告書を「基礎控除申告書等」といいます。)に基づいて行うことになっています。

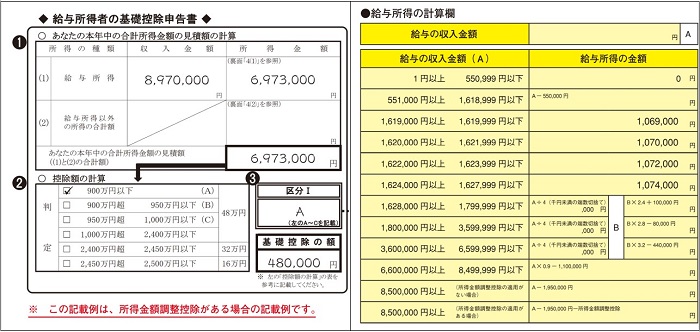

1 基礎控除申告書

(1)基礎控除とは

基礎控除とは、所得者の合計所得金額2,400万円超で控除額が逓減を開始し、2,500万円超で消失する仕組みとされており、その所得者本人の所得金額の合計額から48万円を限度として、所得者の合計所得金額に応じた金額を控除するというものです。

この基礎控除を適用するためには、各人から基礎控除申告書の提出を受ける必要がありますのでご注意ください。

(2)基礎控除申告書への記入とチェックポイント

① あなたの本年中の合計所得金額の見積額の計算

給与所得については、直近の源泉徴収票や給与支払明細書を参考にして見積もった令和3年中の給与の収入金額(給与を2か所以上から受けている場合には、その合計額)を「収入金額」欄に記載し、その給与の収入金額を基に右の「給与所得の計算欄」を使用して所得金額を計算します。給与所得以外の所得がある場合には、その合計額を記載します。

② 控除額の計算

「あなたの本年中の合計所得金額の見積額の計算」の表で計算した合計額を基に「判定」欄の該当箇所にチェックを付け、判定結果に対応する控除額を「基礎控除の額」欄に記載します。

③ 区分Ⅰ

配偶者控除又は配偶者特別控除の適用を受けようとする人は、「控除額の計算」の「判定」欄の判定結果に対応する記号(A~C)を記載します。配偶者控除又は配偶者特別控除の適用を受けない人は記載不要です。

【チェックポイント】

□ 合計所得金額の見積額は、他の勤務先から受けている給与や、給与以外の所得がある場合に、それらを合計していますか。

□ 給与所得金額の見積額は、所得金額調整控除や特定支出控除を控除していますか。

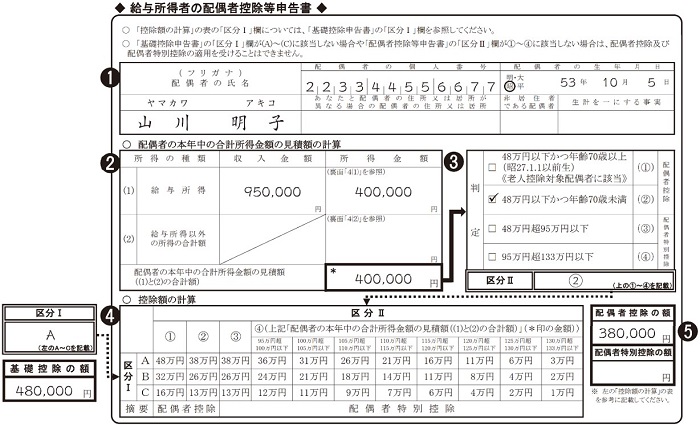

2 配偶者等控除申告書

(1)配偶者控除とは

配偶者控除とは、所得者(合計所得金額が1,000万円以下の人に限ります。)が控除対象配偶者を有する場合に、その所得者本人の所得金額の合計額から38万円(配偶者が老人控除対象配偶者の場合は、48万円)を限度として、所得者の合計所得金額に応じた金額を控除するというものです。

(注)年の中途で配偶者と死別し、その年中に再婚した所得者の配偶者控除又は配偶者特別控除の対象となる配偶者は、死亡した配偶者か再婚した配偶者のいずれか1人に限られます(次の「配偶者特別控除」の場合も同様です。)。

(2)配偶者特別控除とは

配偶者特別控除とは、所得者(合計所得金額が1,000万円以下の人に限ります。)が生計を一にする配偶者(合計所得金額が133万円以下の人に限ります。)で控除対象配偶者に該当しない人を有する場合に、その所得者本人の所得金額の合計額から38万円を限度として、所得者の合計所得金額と配偶者の合計所得金額に応じた金額を控除するというものです。なお、配偶者の合計所得金額が48万円以下であるとき又は133万円を超えるときは、配偶者特別控除の適用は受けられません。

(注)配偶者控除の適用を受けている人は、配偶者特別控除の適用を受けることができません。また、夫婦の双方がお互いに配偶者特別控除の適用を受けることはできず、いずれか一方の配偶者は、この控除の適用は受けられません。

(3)配偶者等控除申告書への記入とチェックポイント

① 配偶者の氏名、個人番号など

一定の要件の下、個人番号の記載を要しない場合がありますので、給与支払者に確認してください。また、配偶者が非居住者である場合には、「非居住者である配偶者」欄に◯を付け、「生計を一にする事実」欄に送金額等を記載します。この場合、親族関係書類及び送金関係書類の添付等が必要です(親族関係書類を扶養控除等申告書に添付等しているときはこの書類は必要ありません。)。

② 配偶者の本年中の合計所得金額の見積額の計算

「1 基礎控除申告書」の「(2)基礎控除申告書への記入とチェックポイント」の「① あなたの本年中の合計所得金額の見積額の計算」を参考に記載してください。

③ 判定及び区分Ⅱ

「配偶者の本年中の合計所得金額の見積額の計算」の表で計算した合計額及び配偶者の生年月日を基に「判定」欄の該当箇所にチェックを付け、判定結果に対応する記号(①~④)を「区分Ⅱ」欄に記載します。

④ 控除額の計算

「控除額の計算」の表に、基礎控除申告書の区分Ⅰの判定結果(A~C)と、③の区分Ⅱの判定結果(①~④)を当てはめ、配偶者控除額又は配偶者特別控除額を求めます。

⑤ 配偶者控除の額又は配偶者特別控除の額

区分Ⅱが①又は②の場合は「配偶者控除の額」欄に、区分Ⅱが③又は④の場合は「配偶者特別控除の額」欄に「控除額の計算」の表で求めた配偶者控除額又は配偶者特別控除額を記載します。

【チェックポイント】

□ 所得者本人の合計所得金額は、1,000万円以下ですか。

□ 配偶者の合計所得金額だけでなく、所得者の合計所得金額に応じて配偶者控除額、配偶者特別控除額の計算が正しく行われていますか。

□ 配偶者が国外居住親族である場合、親族関係書類及び送金関係書類の提出又は提示を受けましたか(扶養控除等申告書を提出する際に、親族関係書類を提出又は提示している場合は、親族関係書類の提出又は提示は不要です。)。

3 所得金額調整控除申告書

(1)子ども・特別障害者等を有する者等の所得金額調整控除

所得金額調整控除とは、所得者(その年中の給与の収入金額が850万円を超える人に限ります。)が、特別障害者に該当する場合又は年齢23歳未満の扶養親族、特別障害者である同一生計配偶者若しくは特別障害者である扶養親族を有する場合に、その所得者本人の給与所得の金額から15万円を限度として、給与の収入金額(その給与の収入金額が1,000万円を超える場合には、1,000万円)から850万円を控除した金額の100分の10に相当する金額を給与所得の金額から控除するというものです。

(注)

1 年末調整において、所得金額調整控除の適用を受けようとする場合における「給与の収入金額」が850万円を超えるかどうかの判定は、主たる給与支払者(扶養控除等申告書の提出先)から受ける給与などの年末調整の対象となる給与の総額が850万円を超えるかどうかにより行います。

2 例えば、同一世帯に属する夫婦において、夫婦の両方がその年中の給与の収入金額が850万円を超える人に該当し、年齢23歳未満の扶養親族に該当する子どもがいるような場合には、扶養控除とは異なり、その夫婦の両方が所得金額調整控除の適用を受けることができます。

3 所得金額調整控除には、給与所得と年金所得の双方を有する人に対する所得金額調整控除(年金等)もありますが、年末調整においては、所得金額調整控除(年金等)の適用を受けることはできません。

ただし、確定申告により所得金額調整控除(年金等)の適用を受けようとする人が、年末調整の際に「基礎控除申告書」等で合計所得金額を計算するときは、所得金額調整控除(年金等)を考慮する必要があります。

(2)所得金額調整控除申告書への記入

所得金額調整控除の要件は、所得者(その年中の給与の収入金額が850万円を超える人に限ります。)が、特別障害者に該当する場合又は年齢23歳未満の扶養親族、特別障害者である同一生計配偶者若しくは特別障害者である扶養親族を有する場合です。

【記入要領】

○ 年末調整において所得金額調整控除の適用を受けようとする場合は、①「要件」欄の該当する項目にチェックを付け、その項目に応じて②「☆扶養親族等」欄及び③「★特別障害者」欄にその該当する者について記載します。

なお、「要件」欄の2以上の項目に該当する場合は、いずれか1つの要件について、チェックを付け記載をすることで差し支えありません。

○ 年末調整における所得金額調整控除の額については給与支払者が計算しますので、この申告書に所得金額調整控除の額を記載する欄はありません。

〔注意事項〕

年末調整において、所得金額調整控除の適用を受けようとする場合における「給与の収入金額」が850万円を超えるかどうかの判定は、主たる給与支払者(扶養控除等申告書の提出先)から受ける給与などの年末調整の対象となる給与(注1)の総額が850万円を超えるかどうかにより行います(注2)。

なお、「所得金額調整控除申告書」は、所得金額調整控除の適用を受けようとする旨等を記載するものであるため、給与の収入金額が850万円を超えるかどうかが明らかではない場合であっても、所得金額調整控除の適用を受けようとするときは、「所得金額調整控除申告書」に必要事項を記載し給与支払者に提出してください。

(注)

1 年末調整の対象となる給与には、未払給与や、現物給与のうち課税の対象となるものを含みます。

2 給与の支払を受ける人が基礎控除申告書や配偶者控除等申告書の作成に当たって行う「本年中の合計所得金額の見積額」の計算において、給与の支払を受ける人が2か所以上から給与の支払を受けている場合には、その給与の全部を基にその計算を行う必要があります。

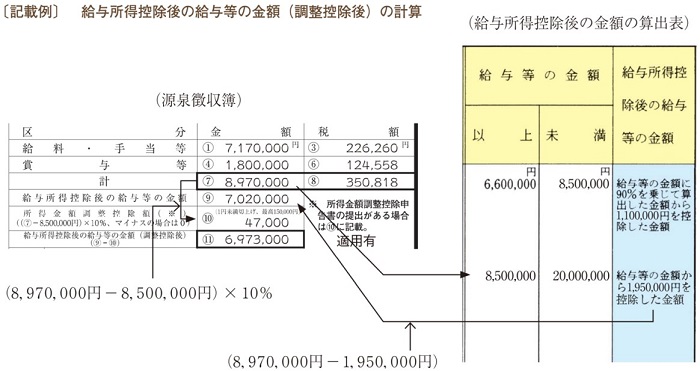

(3)給与所得控除後の給与等の金額(調整控除後)の計算(給与支払者が計算)

ア 本年分の給与の総額(源泉徴収簿の「年末調整」の「計⑦」欄の金額)を、「令和3年分の年末調整等のための給与所得控除後の給与等の金額の表」に当てはめて、「給与等の金額」欄に対応する「給与所得控除後の給与等の金額⑨」欄の金額を求めます。

イ 次の算式により、本年分の給与の総額(源泉徴収簿の「年末調整」の「計⑦」欄の金額)から所得金額調整控除額を求め、その控除額を源泉徴収簿の「所得金額調整控除額⑩」欄に記入します。

| 所得金額調整控除額 =(本年分の給与の総額-850万円)×10%(最高15万円) |

なお、控除額の計算において算出した金額に1円未満の端数があるときは、その端数を切り上げます。

―――<今年の年末調整は面倒な手作業からパソコン・スマホ完結へ>―――

色々と手間のかかる年末調整業務、、、膨大な入力・確認作業を無くしましょう

>>>年末調整のお悩み解決はこちら